Екцел хипотекарни калкулатор (садржај)

- Преглед Екцел хипотекарног калкулатора

- Како израчунати месечне уплате за зајам у Екцелу?

Преглед Екцел хипотекарног калкулатора

Сви узимамо хипотеке / кредите за наше потребе. То може бити куповина куће, зајам за аутомобиле, лични зајам, итд. Узимамо дугорочни зајам који се протеже на 5, 10 или чак 20 година.

Ове кредите морамо отплаћивати у месечним ратама. Ово укључује камате и део основног новца током договореног временског периода. Дио принципијелног плаћања полако смањује салдо зајма, коначно на 0. У случају да се изврше додатна начелна плаћања, преостали салдо ће се смањити брже него временски период кредита. Зајмодавац, обично банке или друге финансијске институције, узима три елемента и користи их у формули за израчунавање месечне исплате. Ова три кључна елемента су -

- Принцип (износ кредита)

- Каматна стопа

- Временски период (Број година или месеци на које сте узели кредит)

Ови елементи се користе у формулама за израчунавање месечних уплата за отплату вашег кредита. Ова рачуница изгледа ласкава за разумевање за лаика.

Помоћу Екцел-а можете да креирате прорачунску табелу и израчунате месечне уплате за себе.

Како израчунати месечне уплате за зајам у Екцелу?

Ми можемо израчунати месечне исплате за кредит / хипотеку користећи уграђене функције попут ПМТ-а и других функција попут ИПМТ и ППМТ .

Можете преузети овај Екцел предложак хипотекарног калкулатора овде - Предложак Екцел хипотекарног калкулатораПМТ функција користи се за израчунавање мјесечних уплата за отплату зајма или хипотеке.

= ПМТ (стопа, нпер, пв)

Функција ПМТ захтева 3 елемента за израчунавање месечних уплата:

- РАСПОРЕД - Стопа камате на кредит. Ако је стопа 4% годишње, месечна ће вредност бити 4/12, што је .33% месечно.

- НПЕР - број периода за отплату кредита. Пример - за 5 година имамо 60 месечних периода.

- ПВ - Садашња вредност зајма. То је износ посуђеног.

Међутим, постоје неки други необвезни елементи који се по потреби могу користити за одређене прорачуне. Су:

- ФВ - будућа вредност инвестиције, након свих периодичних плаћања. Обично је 0.

- ТИП - "0" или "1" користе се за утврђивање да ли је плаћање потребно извршити на почетку или на крају месеца.

Како се употребљава формула за добијање Износа месечне уплате?

Сада ћемо научити како да користимо функцију ПМТ за израчунавање месечне уплате. Узмимо пример да бисмо разумели како ова функција функционише.

Пример # 1

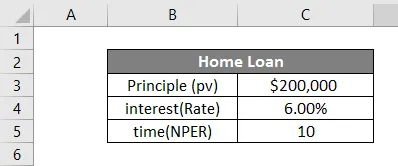

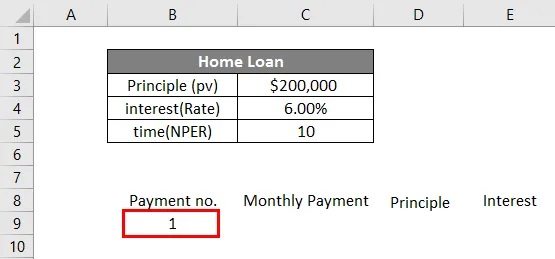

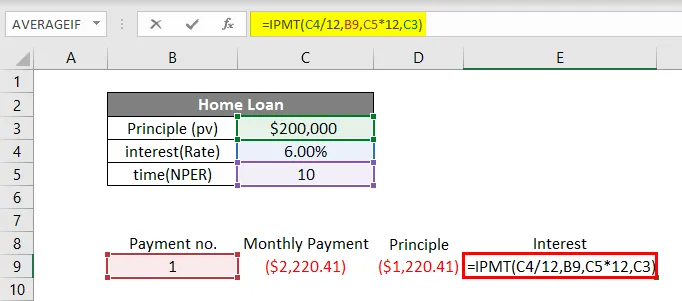

Супп + осе узели смо кредит за стан у износу од 2, 00000 УСД на 10 година по каматној стопи од 6%. Направимо табелу у Екцелу као доле.

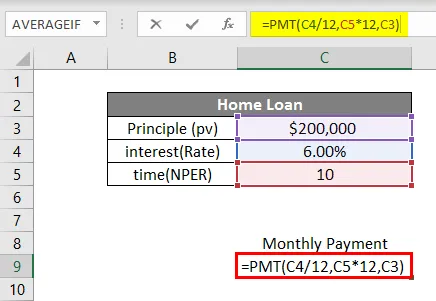

Сада да бисмо израчунали месечну уплату, унећемо све податке у функцији као што следи:

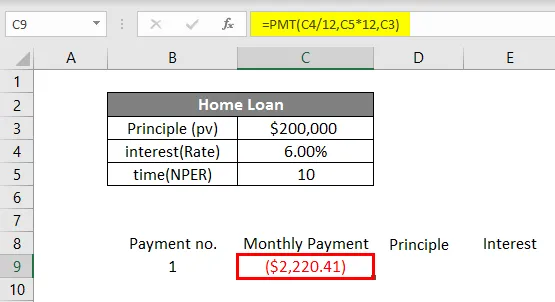

У ћелији Ц8 почет ћемо писати формулу притиском = и затим писањем ПМТ-а. Затим ћемо унети тачке података према синтакси. Треба напоменути да пошто се наш кредит заснива на месечним плаћањима, каматну стопу морамо поделити на 12 и број година помножити са 12 (да бисмо добили укупан број месечних уплата).

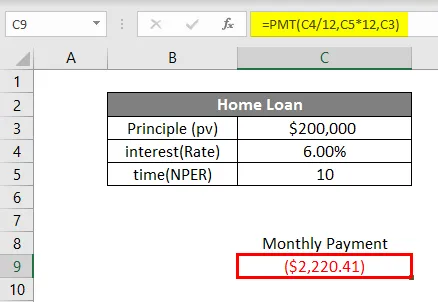

Дакле, стопа од 6% постаће .5% (6% / 12) месечно, а временски период ће постати 120 месечних периода. пв биће 200000, износ посуђен. Фв и тип су у овом случају необвезни, па ћемо их оставити. Након што унесемо податке у формулу, притисните тастер Ентер. Видећемо испод резултат.

За кредит у износу од 200000 УСД, уз каматну стопу од 6% током 10 година, месечна уплата ће бити 2, 220, 41 УСД

Овако израчунавамо месечне уплате помоћу ПМТ функције у Екцелу. Ова месечна уплата укључује и део основног износа и камате. Па, ако желимо знати износ принципа и износ камате укључене у ову месечну уплату, можемо то учинити. У ту сврху имамо још две функције које су ППМТ и ИПМТ .

ППМТ функција користи се за израчунавање основног дијела плаћања док се ИПМТ функција користи за израчунавање дијела камате плаћања. Сада ћемо видети како помоћу ових функција знати састав месечне исплате.

Узимајући горњи пример, сада ћемо пронаћи ППМТ и ИПМТ. Писаћемо број плаћања у ћелији Б8, Месечну уплату у Ц8, принцип у Д8 и Камате у Е8. У ћелији Б9, под насловом Плаћање бр., Уписати ћемо 1 као прву уплату.

Сада ћемо у ћелији Ц9 израчунати месечну уплату помоћу ПМТ функције.

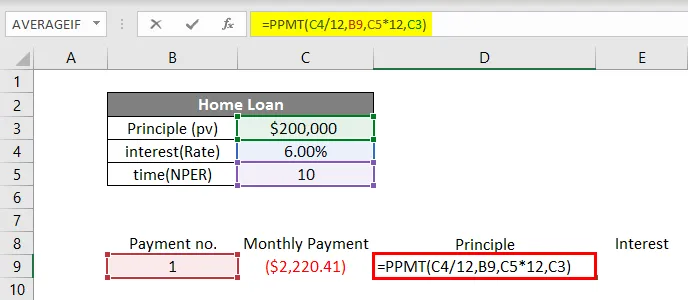

Да бисмо израчунали основни износ у месечном плаћању, користићемо функцију ППМТ. Функцију ћемо написати у ћелију Д9 као што је приказано у наставку.

У функцији ППМТ уносићемо податке према синтакси. Стопа ће бити 6% / 12 за добијање месечне камате. Затим ћемо у „ по “ написати број плаћања који је у овом случају 1. Тада је време (нпер) 10 година * 12 да бисте га претворили у бр. месеци и на крају принцип (пв).

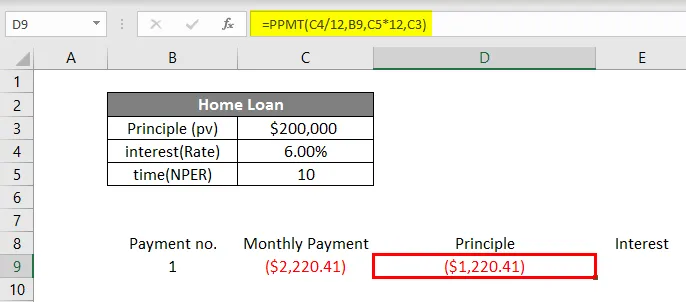

Притисните Ентер да бисте добили ППМТ.

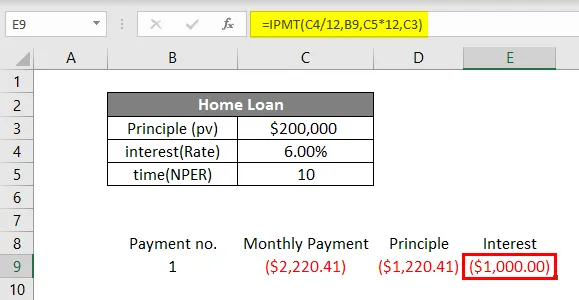

На крају, израчунаћемо каматни део месечне исплате помоћу ИПМТ функције у ћелији Е9.

Ми ћемо писати = ИПМТ у ћелији Е9 и уносити податке на исти начин као што смо то радили у ППМТ функцији. Притисните Ентер и добићемо ИПМТ.

То показује да је месечна уплата од 2.220, 41 УСД, 1.220.41 УСД основни део, а 1.000 УСД камата. Да бисте добили више јасноће свих горе описаних функција, ево још једног примера.

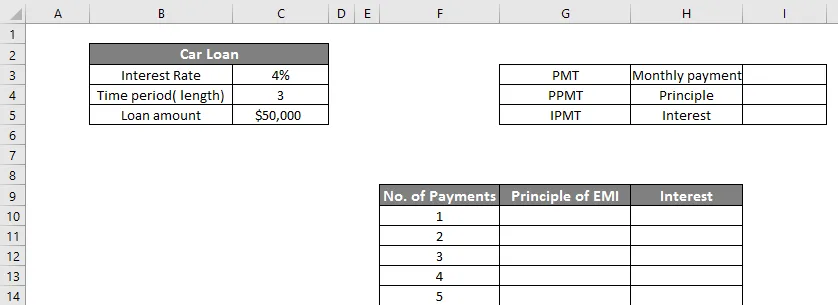

Пример бр. 2

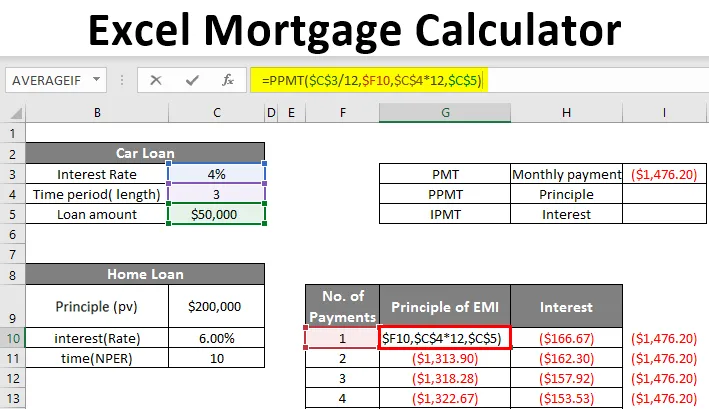

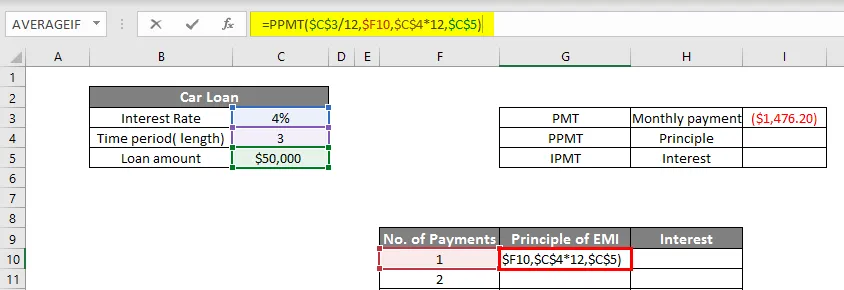

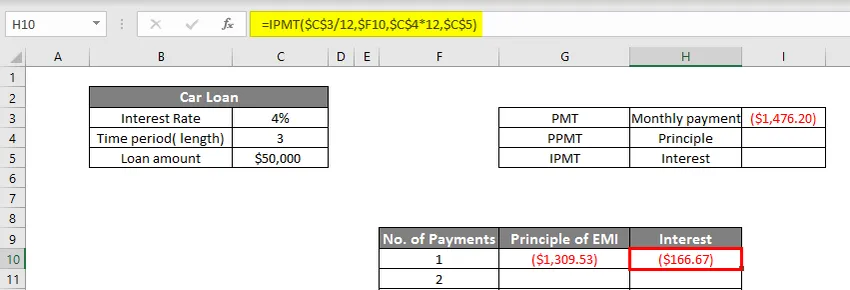

Марк је узео кредит за аутомобил у износу од 50 000 УСД уз 4% на 3 године. Направићемо табелу у Екцелу на следећи начин:

Дакле, имамо две табеле, а мања ће приказати месечну ПМТ уплату (ћелија И3). У већој табели приказано је укупно 36 плаћања за износ зајма који представља и принцип и део камата.

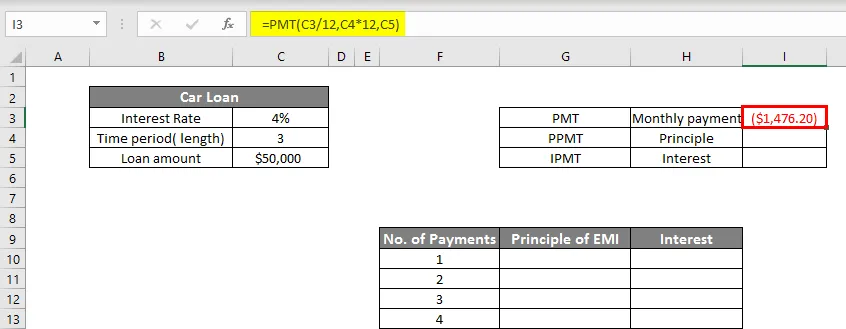

Пре свега, израчунаћемо ПМТ у ћелији И3 као што је приказано у наставку:

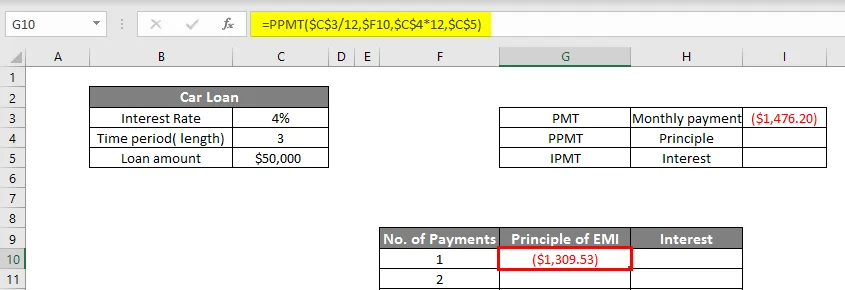

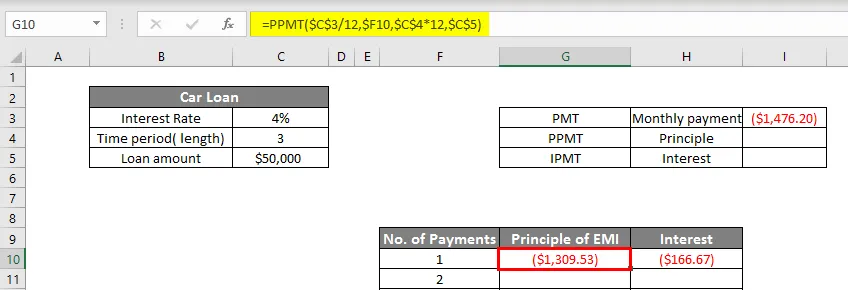

Сада ћемо израчунати ППМТ у ћелији Г10.

Притисните Ентер да бисте добили ППМТ.

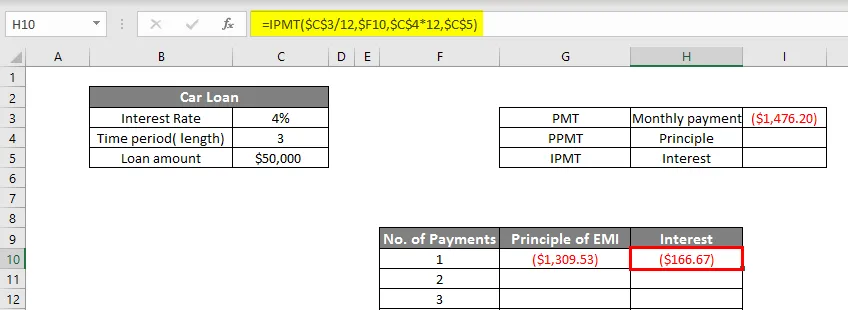

Сада ћемо израчунати, ИПМТ у ћелији Х10 као:

Тако сада добијамо 1309, 53 долара као ППМТ и 166, 67 долара као ИПМТ што ће додати да постане 1476, 20 долара (месечно плаћање). Да бисмо приказали сва плаћања, направићемо вредности динамичне у функцијама ППМТ и ИПМТ као што је приказано у наставку.

ИПМТ функција је приказана доле.

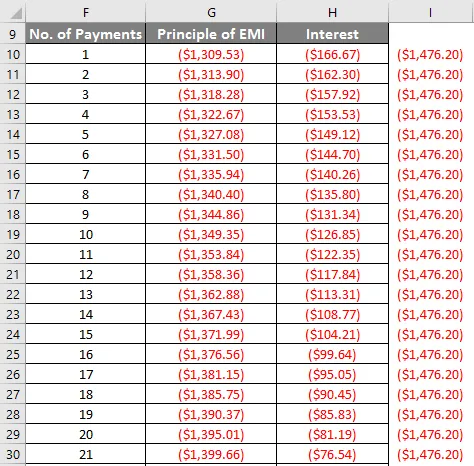

Сада ћемо повући и ППМТ (Г10) и ИПМТ (Х10) доле до последње уплате (36.).

Можемо видети да како се број плаћања повећава, део принципа се повећава, а камата опада.

Овако можемо створити хипотекарни калкулатор у Екцелу.

Ствари које треба памтити о Екцел хипотекарном калкулатору

- Екцел приказује месечну уплату за хипотеку као негативну цифру. То је зато што се ово троши. Међутим, ако желите можете га учинити позитивним и додавањем - потпишите пред износ кредита.

- Једна од најчешћих грешака коју често радимо приликом коришћења ПМТ функције је та што не затварамо заграде и тако добијамо поруку о грешци.

- Будите пажљиви у прилагођавању каматне стопе на месечној основи (делиће са 12) и временског периода зајма од година до не. месеци (множење са 12).

Препоручени чланци

Ово је водич за Екцел хипотекарни калкулатор. Овде смо расправљали о начину израчунавања месечних уплата за зајам са примерима и екцел шаблоном. Можете и да прођете кроз друге наше предложене чланке да бисте сазнали више -

- ПРЕТРАЖИТЕ Формулу у Екцелу

- Екцел НОРМСИНВ функција

- Назив оквира и његове употребе у Екцелу

- Обједините жице у Екцелу