Формула амортизације (Садржај)

- Формула

- Примери

Шта је формула амортизације?

Израз "амортизација" односи се на номинални износ којим се вредност основног средства (као што су зграда, постројење, машине, опрема итд.) Смањује током целог животног века док не достигне нулу или своју преосталу или спасилачку вредност.

Постоје три главне методе које се користе у прорачуну амортизације:

- Равна линија

- Јединица методе производње

- Метода двоструког опадања равнотеже

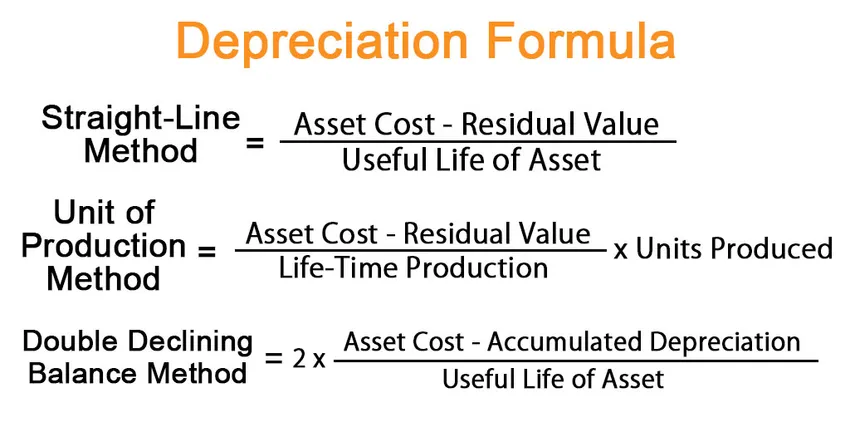

Под линеарном методом, формула за амортизацију изражава се дељењем разлике између трошка активе и преостале вредности на корисни век средства. Математички је представљено као,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Под методом јединице производње, формула за амортизацију изражава се дељењем разлике између трошкова имовине и преостале вредности на животни капацитет производње који се затим множи са бр. јединица произведених током периода. Математички је представљено као,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Под методом двоструког опадања биланса, формула за амортизацију изражава се дељењем разлике између трошкова активе и акумулиране амортизације на век трајања средства који се затим множи са 2. Математички је представљен као,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Примери формуле амортизације (са Екцеловим предлошком)

Узмимо пример да на што бољи начин разумемо израчун амортизације.

Овде можете преузети овај образац Екцел шаблона формуле амортизације овде - Предложак формуле амортизације ЕкцелФормула амортизације - Пример бр. 1

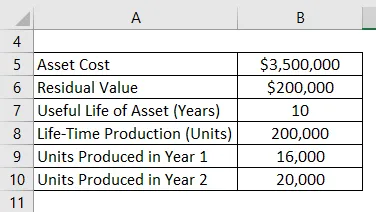

Узмимо за пример постројења за постројења вредна 3, 50 милиона долара са процијењеним корисним вијеком трајања од 10 година и резидуалном вриједношћу од 0, 20 милиона долара. Очекује се да ће машина произвести 200.000 јединица током свог корисног века од 10 година. Израчунајте амортизацију за прве две године под:

- Равна линија

- Јединица начина производње, ако машине произведу 16.000 јединица у првој години и 20.000 јединица у другој години

- Метода двоструког опадања биланса

Решење:

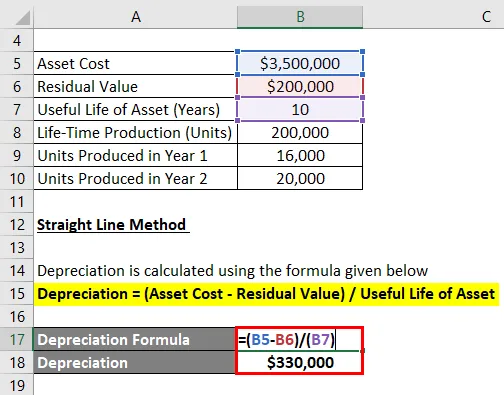

Метода равне линије

Амортизација се обрачунава по нижој формули

Амортизација = (Трошак активе - преостала вредност) / Корисни век имовине

- Амортизација = (3, 50 милиона УСД - 0, 20 милиона УСД) / 10

- Амортизација = 330.000 УСД у 1. и 2. години

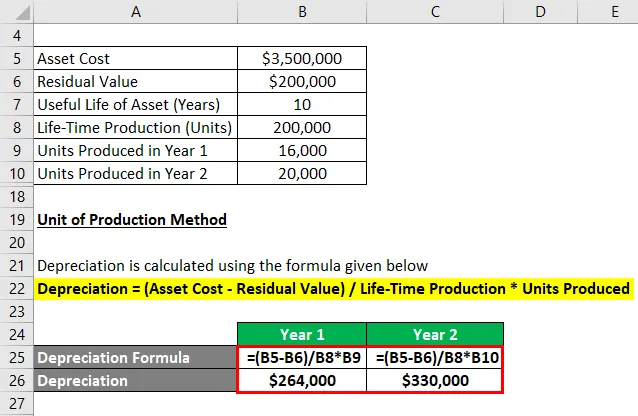

Јединица методе производње

Амортизација се обрачунава по нижој формули

Амортизација = (Трошак активе - преостала вредност) / Производња у току живота * Произведене јединице

За 1. годину

- Амортизација = (3, 50 милиона УСД - 0, 20 милиона УСД) / 200, 000 * 16, 000

- Амортизација = 264.000 УСД

За 2. годину

- Амортизација = (3, 50 милиона УСД - 0, 20 милиона УСД) / 200, 000 * 20, 000

- Амортизација = 330.000 УСД

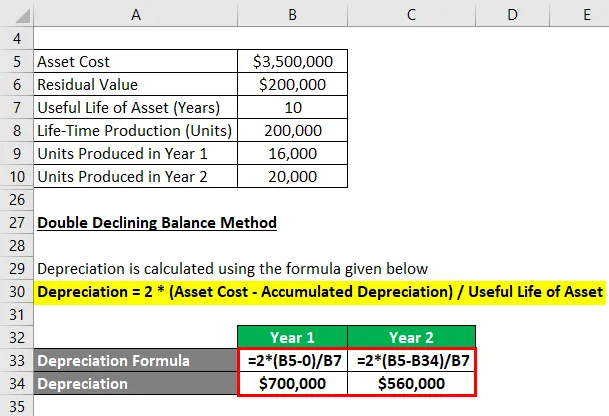

Метода двоструког опадања равнотеже

Амортизација се обрачунава по нижој формули

Амортизација = 2 * (Трошак активе - акумулирана амортизација) / Корисни век имовине

За 1. годину

- Амортизација = 2 * (3, 5 милиона долара - 0) / 10

- Амортизација = 700.000 УСД

Сада, акумулирана амортизација на крају 1. године износи 700, 0000 УСД или 0, 70 милиона УСД.

За 2. годину

- Амортизација = 2 * (3, 5 милиона УСД - 0, 70 милиона УСД) / 10

- Амортизација = 560.000 УСД

Објашњење

Формула за амортизацију према правоцртној методи може се добити следећим корацима:

Корак 1: Прво одредите вредност основног средства која је његова откупна цена.

Корак 2: Затим одредите преосталу вредност средства која је очекивана вредност средства на крају његове корисности.

Корак 3: Затим одредите век трајања средства на основу општег консензуса и других оперативних стандарда.

Корак 4: Коначно, формула за амортизацију може се извести дељењем разлике између цене имовине (корак 1) и преостале вредности (корак 2) на век трајања средства (корак 3), као што је приказано у даљем тексту.

Амортизација = (Трошак активе - преостала вредност) / Корисни век имовине

Следећи додатни кораци се могу користити за добијање формуле за амортизацију према методи јединице производње:

Корак 5: Дакле, одредите животни капацитет средства у смислу јединица. Животни капацитет производње указује на укупно бр. јединица које машина може произвести током целог свог корисног века.

Корак 6: Затим одредите не. јединица произведених у посматраном периоду.

Корак 7: Коначно, формула за амортизацију може се извести дељењем разлике између трошкова имовине (корак 1) и преостале вредности (корак 2) на животни капацитет производње (корак 5) који се множи са не . јединица произведених током периода (корак 6) као што је приказано у даљем тексту.

Амортизација = (Трошак активе - преостала вредност) / Производња у току живота * Произведене јединице

Следећи додатни кораци се могу користити за добијање формуле за амортизацију по методу двоструког опадања биланса:

Корак 8: Процијените акумулирану амортизацију средства на крају посљедњег извјештајног периода.

Корак 9: Коначно, формула за амортизацију може се извести дељењем разлике између трошкова имовине (корак 1) и акумулиране амортизације (корак 8) на век трајања средства (корак 3), који се множи са 2 као приказано испод.

Амортизација = 2 * (Трошак активе - акумулирана амортизација) / Корисни век имовине

Релевантност и употреба формуле амортизације

Концепт амортизације је важан са становишта финансијског рачуноводства и извештавања. Периодична амортизација се обрачунава у билансу успеха као трошак по принципу подударања. Другим речима, вредност годишње амортизације представља део основног средства који је коришћен у стварању прихода током године. Надаље, нуди и порезну олакшицу, чији се обим сваке године разликује у зависности од кориштеног метода амортизације.

Препоручени чланци

Ово је водич за формулу амортизације. Овде смо расправљали о начину израчуна амортизације заједно са практичним примерима. Такође пружамо и бесплатан предложак Екцела за преузимање. Такође можете погледати следеће чланке да бисте сазнали више -

- Формула за књиговодствену стопу приноса

- Како израчунати профит из рачуноводства

- Пример акумулиране амортизације

- Прорачун уложеног капитала