Шта је ОИБДА?

Скраћеница „ОИБДА“ означава оперативни приход пре амортизације. Као такав, ОИБДА се односи на финансијску метрику која мери оперативну ефикасност предузећа током одређеног временског периода (обично годину дана), искључујући утицај капиталне потрошње и пореске структуре. Другим речима, оперативни приход пре амортизације указује на профит остварен основним пословањем компаније који ће на крају покрити потребе за обртним капиталом и плаћање обавеза.

С обзиром да ОИБДА не прописује ГААП прописе, компаније то обично не пријављују као део финансијског пријављивања. Међутим, она се може израчунати на основу података наведених у билансу успеха. Растући оперативни приходи пре амортизације може указивати на побољшање обима или профитабилности или комбинацију обојега.

Формула

Формула оперативног прихода пре амортизације може се добити додавањем заосталих камата, пореза и амортизације оперативном приходу који искључује приход из непоновљивих извора. Математички је представљено као,

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Примјери ОИБДА (са Екцеловим предлошком)

Узмимо пример да на што бољи начин разумемо израчун оперативног дохотка пре амортизације.

Овај ОИБДА Екцел предложак можете преузети овде - ОИБДА Екцел предложакПример # 1

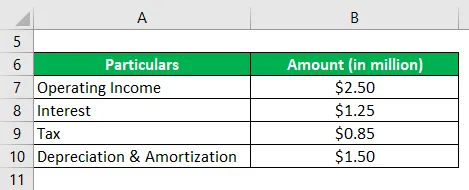

Узмимо за пример компаније која се зове СДФ Инц. ради илустрације израчуна ОИБДА. Компанија је произвођач кожних ципела у селу Вхеелинг у држави Илиноис (САД). Према годишњем извештају компаније за 2018. годину, њена оперативна добит (без понављајућих прихода) током године износила је 2, 50 милиона долара, док је остварила трошкове камате у износу од 1, 25 милиона долара, амортизацију и амортизацију 1, 50 милиона долара и платила порез у износу од 0, 85 милиона долара . Израчунајте ОИБДА компаније на основу датих информација.

Решење:

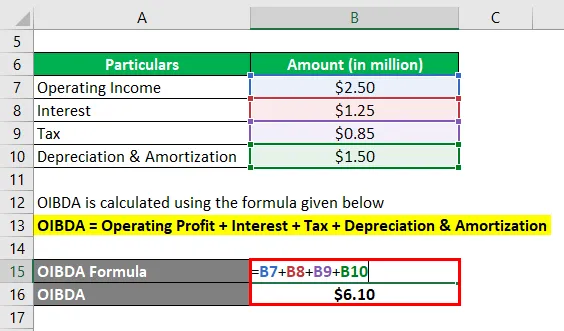

ОИБДА се израчунава доле наведеном формулом

ОИБДА = Оперативни профит + камате + порез + амортизација

- = 2, 50 милиона долара + 1, 25 милиона долара + 0, 85 милиона долара + 1, 50 милиона долара

- = 6, 10 милиона долара

Стога је СДФ Инц. резервисао ОИБДА у износу од 6, 10 милиона долара током године.

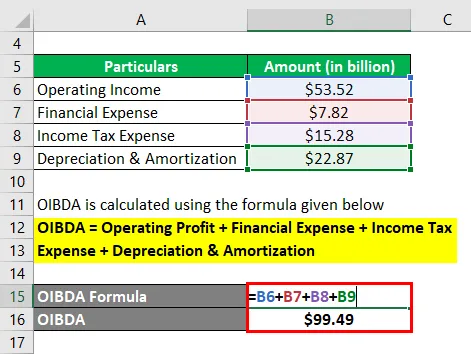

Пример бр. 2

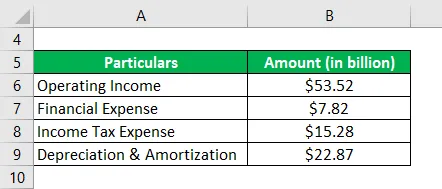

Узмимо за пример Самсунгов годишњи извештај за 2018. годину. Према извештају о билансу успеха, компанија је током године остварила оперативну зараду од 53, 52 милијарде долара, док је имала финансијски расход од 7, 82 милијарде долара, трошак амортизације и амортизацију у износу од 22, 87 милијарди долара и плаћен пореза на доходак у износу од 15, 28 милијарди долара. Израчунајте ОИБДА који је Самсунг резервисао током године.

Решење:

ОИБДА се израчунава доле наведеном формулом

ОИБДА = Оперативни профит + Финансијски расходи + Порез на добит + Амортизација

- = 53, 52 милијарде долара + 7, 82 милијарде долара + 15, 28 милијарди долара + 22, 87 милијарди долара

- = 99, 49 милијарди УСД

Стога је Самсунг током године управљао ОИБДА-ом од 99, 49 милијарди долара.

Линк извора: Самсунг Баланце Схеет

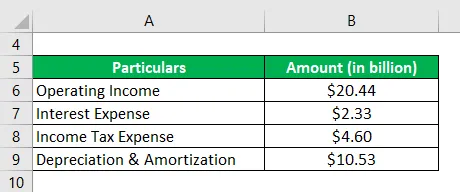

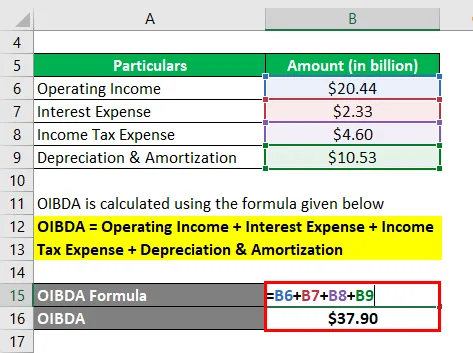

Пример бр. 3

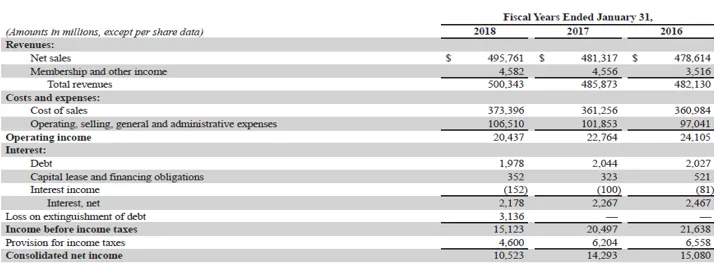

Узмимо за пример годишњи извештај компаније Валмарт Инц. за 2018. годину да проверимо његов ОИБДА током године. Према извештају о приходима компаније за 2018. годину, компанија је остварила оперативни приход од 20, 44 милијарде долара, уз трошкове камата у износу од 2, 33 милијарде долара, амортизацију и амортизацију у износу од 10, 53 милијарде долара и платио порез на приход од 4, 60 милијарди долара. На основу датих података одредите ОИБДА компаније Валмарт Инц. за годину.

Решење:

ОИБДА се израчунава доле наведеном формулом

ОИБДА = Пословни приходи + расходи за камате + Расходи пореза на добит + Амортизација

- = 20, 44 милијарде долара + 2, 33 милијарде долара + 4, 60 милијарди долара + 10, 53 милијарде долара

- = 37, 90 милијарди долара

Стога је Самсунг током године управљао ОИБДА-ом од 37, 90 милијарди УСД.

Извор линка: Биланс стања Валмарт Инц.

Предности

Неке од предности ОИБДА-е су:

- Омогућује аналитичару да измери профит који је остварен основном операцијом пословања.

- Може бити корисно за надгледање перформанси ентитета током одређеног временског периода.

- Може се користити као бољи проки за ЕБИТДА, јер искључује приходе / трошкове других предузећа.

Ограничења

Нека од ограничења ОИБДА-е су:

- Пошто је то финансијска метрика која није ГААП, не постоји стандардно мерило за прорачун. Стога компаније могу манипулирати цифром ОИБДА у своју корист.

- То је апсолутна метра у доларима и као таква мора бити пажљив у погледу размере операција током спровођења било које врсте вршњачких анализа. У случају да обим операција значајно варира, можда није могуће извести било какав смислени закључак.

Закључак

Дакле, ОИБДА је још једна корисна финансијска метрика коју компаније користе (не често) за мерење ефикасности њеног пословања. Међутим, у случају вршњачке анализе, важно је да неко одабере вршњаке сличног обима како би могао да извуче смислене увиде.

Препоручени чланци

Ово је водич за ОИБДА. Овде смо расправљали о томе како се то може израчунати помоћу формуле заједно са учитавајућим предлошком Екцела и Предности и ограничења ОИБДА. Можете и да прођете кроз друге наше предложене чланке да бисте сазнали више -

- ЕБИТДА

- Профитна маржа

- Маржа ЕБИТДА

- Пример цене продате робе