Алпха Формула (Садржај)

- Формула

- Примери

- Калкулатор

Шта је Алпха Формула?

Израз "алфа" односи се на меру највећег могућег приноса од минималног износа инвестиционог ризика. Другим речима, алфа је алат за процену како би се проценила способност менаџера портфеља да генерише већи принос на основи прилагођеном ризику. Формула алфа може се извести одузимањем очекиваног приноса портфеља од његовог стварног поврата. Математички је представљено као,

Alpha = Actual Rate of Return – Expected Rate of Return

Очекивана стопа приноса портфеља може се израчунати коришћењем нетризиране стопе приноса, премије тржишног ризика и бета портфеља као што је приказано у наставку.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Стога се формула за алфа може проширити као,

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Примери алфа формуле (са Екцеловим предлошком)

Узмимо пример како бисмо боље разумели израчунавање алфе.

Овде можете преузети овај Алпха Формула Екцел предложак овде - Алпха Формула Екцел шаблонАлфа формула - Пример бр. 1

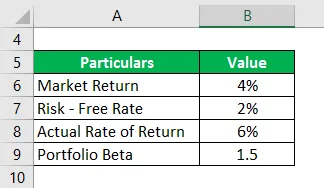

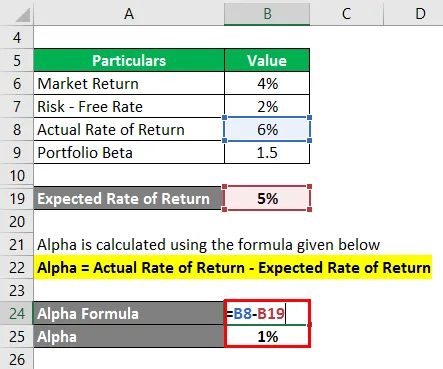

Узмимо за пример портфељ са бета верзијом 1, 5 који је остварио стварни поврат од 6% током прошле године. Ако је тренутни поврат на тржишту 4%, а стопа без ризика је 2%, израчунајте алфа портфеља.

Решење:

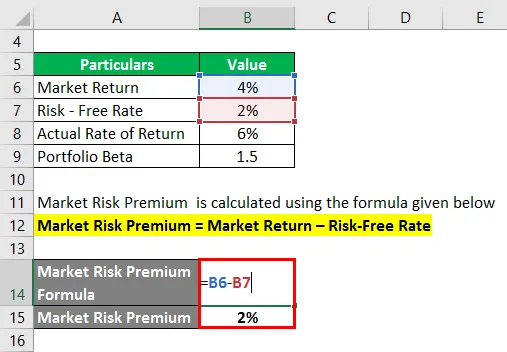

Премија тржишног ризика израчунава се према нижој формули

Тржишни ризик премиум = поврат на тржиште - стопа без ризика

- Премија на тржишни ризик = 4% - 2%

- Премија на тржишни ризик = 2%

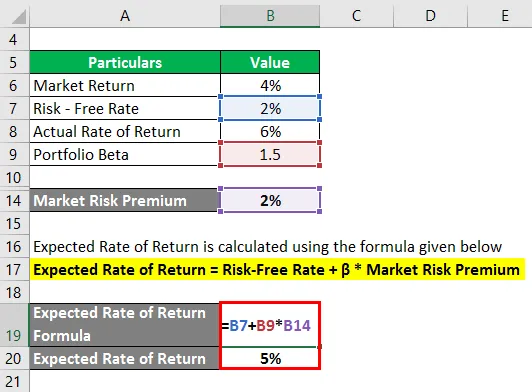

Очекивана стопа приноса израчунава се користећи ниже формулу

Очекивана стопа приноса = Стопа без ризика + β * Маркет Риск Премиум

- Очекивана стопа приноса = 2% + 1, 5 * 2%

- Очекивана стопа приноса = 5%

Алфа се израчунава коришћењем доле наведене формуле

Алпха = Стварна стопа приноса - Очекивана стопа приноса

- Алфа = 6% - 5%

- Алпха = 1%

Дакле, Алфа портфеља је 1%.

Алпха Формула - Пример бр. 2

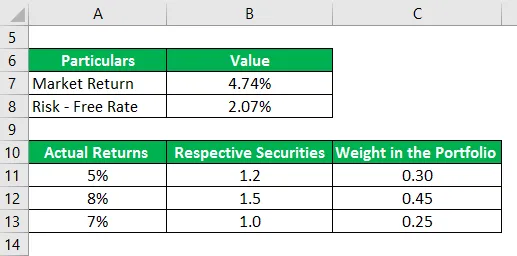

Узмимо још један пример портфеља са три хартија од вредности који су уствари доносили 5%, 8% и 7% током прошле године. Бета одговарајућих хартија од вредности је 1, 2, 1, 5 и 1, 0, а њихова тежина у портфељу је 0, 30, 0, 45 и 0, 25. С&П 500 је погодан референтни индекс за портфељ и остварио је поврат од 4, 74% у последњих годину дана. Десетогодишњи рачун за трезор тренутно нуди поврат од 2, 07%. На основу датих информација утврдите да ли би могао управљати портфељем било који алфа.

Решење:

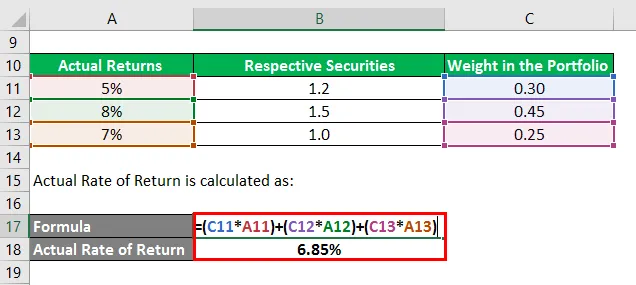

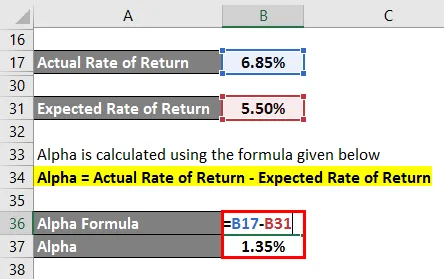

Стварна стопа приноса се израчунава као:

- Стварна стопа поврата = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Стварна стопа поврата = 6, 85%

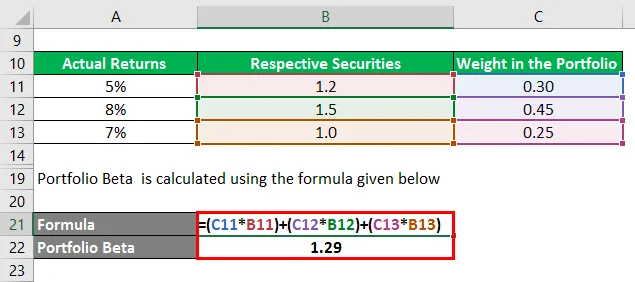

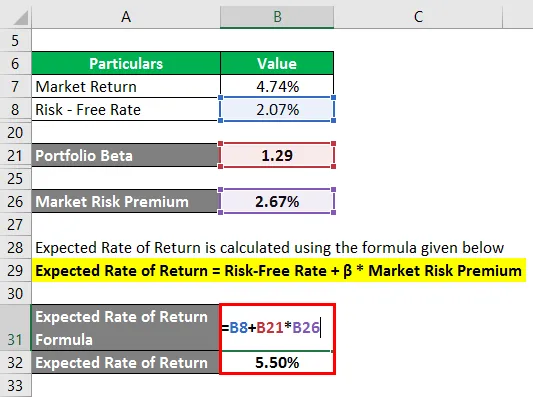

Бета портфеља се израчунава помоћу доле наведене формуле

- Бета портфеља = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Бета портфеља = 1, 29

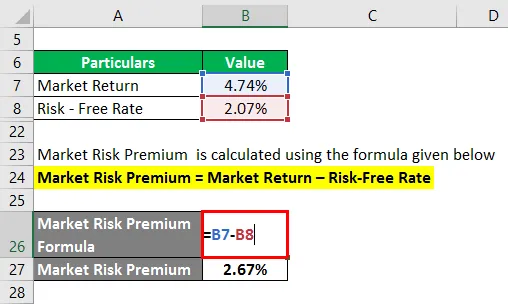

Премија тржишног ризика израчунава се према нижој формули

Тржишни ризик премиум = поврат на тржиште - стопа без ризика

- Премија на тржишни ризик = 4, 74% - 2, 07%

- Премија на тржишни ризик = 2, 67%

Очекивана стопа приноса израчунава се користећи ниже формулу

Очекивана стопа приноса = Стопа без ризика + β * Маркет Риск Премиум

- Очекивана стопа приноса = 2, 07% + 1, 29 * 2, 67%

- Очекивана стопа приноса = 5, 50%

Алфа се израчунава коришћењем доле наведене формуле

Алпха = Стварна стопа приноса - Очекивана стопа приноса

- Алфа = 6, 85% - 5, 50%

- Алпха = 1, 35%

Стога је Портфолио менаџер био довољно вешт да генерише портфељну алфу од 1, 35%.

Објашњење Алпха Формуле

Формула алфа може се добити следећим корацима:

Корак 1:

Прво одредите стопу приноса без ризика. Обично се годишњи принос државних обвезница или државних записа сматра без ризика и као такав се користи као стопа приноса без ризика.

Корак 2:

Затим одредите приносе на тржишту и обично се повраћај главног индекса на берзи узима као проки за поврат тржишта. На пример, годишњи поврат С&П500 може се користити као поврат на тржишту. Сада израчунајте премију на тржишном ризику одузимањем стопе без ризика од приноса на тржишту.

Тржишни ризик премиум = поврат на тржиште - стопа без ризика

3. корак:

Затим одредите бета сваке хартије од вредности на основу њиховог релативног кретања цена у поређењу са референтним индексом. Затим израчунајте бета портфеља користећи пондерисани просек свих хартија од вредности. Бета портфеља је означена са β.

4. корак:

Затим израчунајте очекивану стопу приноса коришћењем стопе без ризика (корак 1), премије на тржишном ризику (корак 2) и бета портфеља (корак 3) као што је приказано у наставку.

Очекивана стопа приноса = Стопа поврата без ризика + β * Премија тржишног ризика

Корак 5:

Затим одредите стварну стопу приноса портфеља.

Корак 6:

Коначно, формула за алфа може се извести одузимањем очекиване стопе приноса портфеља (корак 4) од његове стварне стопе приноса (корак 5), као што је приказано у даљем тексту.

Алпха = Стварна стопа приноса - Очекивана стопа приноса

- Алпха = Стварна стопа приноса - стопа приноса без ризика - β * премија на тржишни ризик

Релевантност и употреба

Из перспективе аналитичара портфеља, концепт алфа је веома важан јер се користи за процену способности менаџера портфеља да генерише поврат прилагођен ризику. Алфа је вишак приноса генерисан у односу на ризик портфеља и то се чисто види као кредит менаџера портфеља. Портфелни менаџери који су у стању да победе референтну вредност и генеришу алфу познати су као активни портфељски менаџери.

Међутим, једно од главних ограничења алфа је да формула увелике зависи од избора одговарајућег референтног индекса. Као такав, избор погрешног референтног индекса за повраћај тржишта може довести до погрешног представљања потенцијалним инвеститорима.

Алпха Формула Цалцулатор

Можете да користите следећи Калкулатор формуле Алпха

| Стварна стопа поврата | |

| Очекивана стопа приноса | |

| Алпха Формула | |

| Алпха Формула = | Стварна стопа поврата - очекивана стопа поврата |

| = | 0 - 0 |

| = | 0 |

Препоручени чланци

Ово је водич за Алпха Формулу. Овде смо расправљали о томе како израчунати алфу заједно са практичним примерима. Такође нудимо калкулатор Алпха Формуле са шаблоном Екцел који се може преузети. Такође можете погледати следеће чланке да бисте сазнали више -

- Прорачун трошкова капитала са примерима

- Како израчунати стопу капитализације?

- Примери формуле за ризик премија

- Водич за формулу марже профита