Додјела имовине и избор сигурности -

Диверзификација је кључ успешног улагања. Расподјела инвестиција кроз различите класе имовине помаже да се минимизирају ризици и повећају добици. Ако то мислите у смислу поделе свог инвестиционог портфеља на бројне класе имовине, управо сте користили стратегију расподјеле имовине. Раздвајање портфеља улагања на класе имовине као што су обвезнице, акције и хартије од вредности новца на тржишту може вам помоћи у умножавању профита и коришћење исправног микса имовине може вам помоћи да га одржите.

Расподјела имовине: Стављање јаја у више од једне корпе

У оквиру алокације имовине постоје три основне опције, а то су обвезнице, акције и готовина. Унутар тих класа долазе подкласе или друге категорије.

Расподјела средстава: Много опција, богата дивиденда

На пример, акције се деле на велике, средње и мале капије које представљају акције које емитују компаније са различитом тржишном капитализацијом. С друге стране, ако размишљате о страним компанијама и имовини коју су их издале на наведеној девизи, то су међународне хартије од вредности.

Док вам акције помажу у диверзификацији у вашој земљи, међународне хартије од вредности омогућавају инвеститорима да се шире изван своје земље. Мана? Увек постоји ризик да нека држава не може да испуни своје финансијске обавезе.

Ако је ризик висок, награде су и даље веће. Ово важи за трговање хартијама од вредности на тржиштима у настајању, што представља оне који се издају са финансијских тржишта економија у развоју.

Али за сваку награду ризик се не смањује. Чимбеници попут мање ликвидности, високог ризика земље и могућности да политичка несигурност утиче на тржиште ових вриједносних папира.

Ако је безбедност оно што тражите, алокација имовине треба да буде усмерена на хартије од вредности са фиксним дохотком. То су класа имовине са фиксним приходом која садрже дужничке хартије од вредности које дају фиксну камату и поврат главнице.

Мање волатилне од акционара због сталног и стабилног дохотка на који дају поља, хартије од вредности са фиксним дохотком воде у финансијску нестабилност само када постоји ризик од неплаћања. Примери хартија од вредности са фиксним приходом укључују државне обвезнице.

Хартије од вредности новца на тржишту новца су дужничке хартије од вредности са роком доспећа краћим од једне године. Они могу добити нижи профит, али висок ниво ликвидности. Ова врста рачуна такође укључује и државне рачуне Тор.

Трустови за улагања у некретнине су још једна класа имовине. Они се од капиталних улога разликују по томе што се основна имовина врти око базе имовине и / или хипотека, а не делимичног власништва компаније.

Препоручени курсеви

- Професионални курс за корпоративне финансије

- Курс сертификације у процени правичности

- Курс сертификације на тржишту деривата

- ИФРС Траининг Бундле

Расподјела имовине: Златно правило

Максимално повећање добити и минимизирање ризика је главно правило овде. Расподјела средстава требало би дјеловати на смањење ризика и повећање приноса. Ризици и потенцијали неких популарних класа имовине процењују се у наставку:

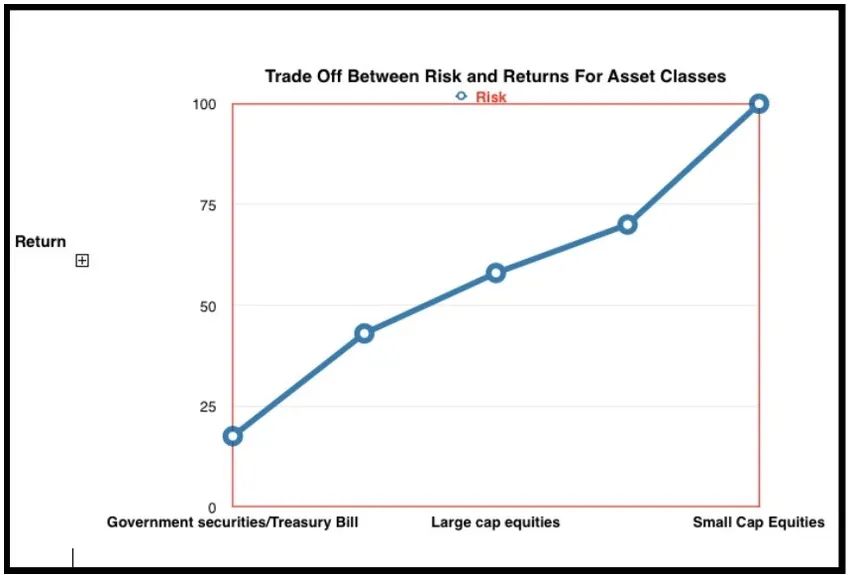

Иако акционари имају највећи принос, они носе и максималне ризике. Државни записи имају најмањи ризик јер их подржавају владе, али такође пружају низак потенцијални поврат.

Толеранција високог ризика и дужи временски хоризонт за губитке оно су што предвиђају на којој ћете страни компромиса за поврат ризика. Увек запамтите да потенцијални приноси расту са повећањем ризика.

Диверзификација је излаз. Зашто? Једноставно зато што различите класе имовине имају различите ризике и флуктуације на тржишту. Ефикасна стратегија расподјеле средстава служи као заштита од пиљења вриједности виђених у једној класи хартија од вриједности.

Да бисте били инвеститор светске класе, морате се одрећи улагања у старе школе и окренути се диверзификацији. То укључује одржавање једнаке кобилице, при чему се део вашег портфеља може налазити у хладним водама с обзиром на високу волатилност, али друга компонента је стабилна колико може бити.

Због тога је расподјела имовине и посљедична диверзификација кључ за трајни успјех на тржиштима.

Свака класа имовине има различите нивое приноса и ризика. Како идете на добијање најобалансиранијег портфеља? Чимбеници које треба узети у обзир су сљедећи:

- Толеранција на ризик : Капацитет за подношење губитака и толерисање ризика

- Инвестициони циљеви : Раст у односу на стабилност или брзи повратак насупрот сталном приносу

- Временски хоризонт : Може варирати од дугог до средњег и кратког

- Доступни капитал : аутомобил можете возити само на основу колико горива имате. Расположиви капитал служи као покретач раста кроз различита средства за инвестирање.

Опције високог ризика, високе приносе: У ту сврху инвеститори морају имати дуг временски хоризонт и велике суме за улагање

Низак ризик, мала алокација: они су савршени за инвеститоре који послују у краћем временском периоду и мањим износима

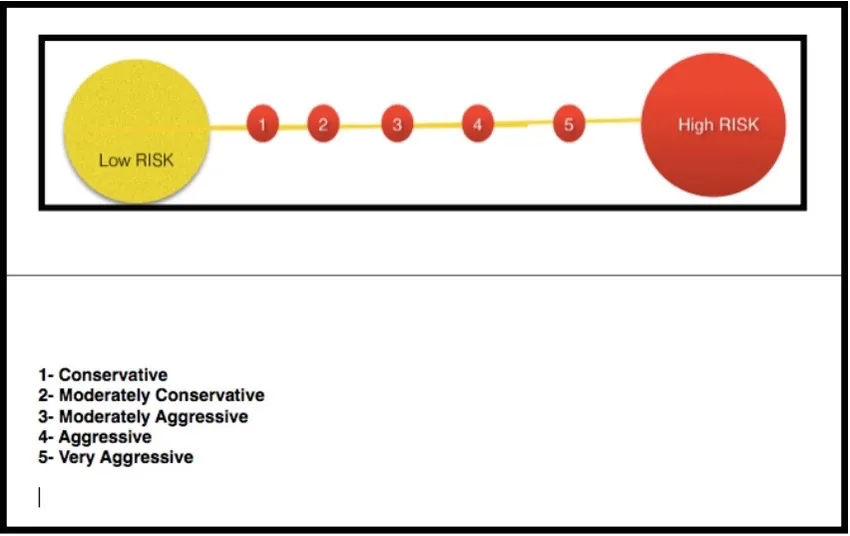

Портфоли се рангирају на основу тога колико су конзервативни или агресивни као високо ризични или са ниским ризиком.

Очување капитала: конзервативни портфељ

Ова врста портфеља распоређује огроман проценат укупног портфеља на ниско ризичне хартије од вредности. Ово укључује државне записе, државне обвезнице и хартије од вредности са фиксним дохотком.

Ова врста портфеља назива се и „портфељ очувања капитала“. Циљ није зауставити тренд, већ ићи укорак са њим.

Играње с ризиком: умјерено конзервативни портфељ

Са овом врстом портфеља, очување капитала заједно је с већим апетитом за ризиком, тако да су вриједносни папири с високим дивидендама и исплате купона дефинитивно на столу. Стратегија повезана са овим портфељем је „текући приход“

Балансирање ризика: умјерено агресиван портфељ

То се назива „уравнотеженим портфељима“, јер се једнак износ новца улаже у акције и хартије од вредности са фиксним дохотком како би се постигли најбољи приходи и раст. То носи већи ниво ризика и за инвеститоре са дужим временским хоризонтом.

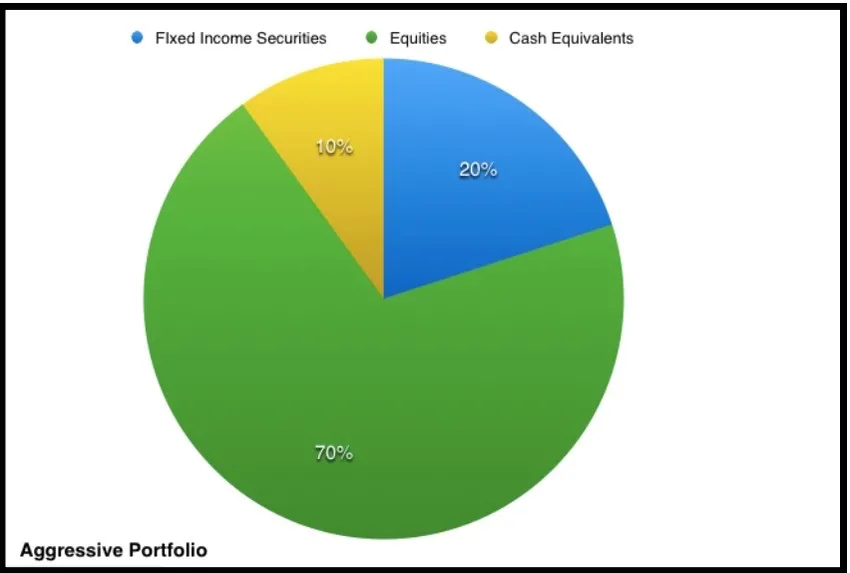

Коришћење ризика: Агресивни портфељ

То се односи на портфељ у коме је улагање у акције веће од фиксног дохотка. Инвеститори са врло дугим хоризонтом одлучују се за овај приступ, јер је смислени циљ дугорочни раст капитала. Због тога агресивни портфељ следи „стратегију раста капитала“.

Утицај на ризик: Врло агресиван портфељ

То се у потпуности састоји од акција са врло мало улагања у хартије од вредности са фиксним приходом или новчаним еквивалентима. Овде је циљ агресивни раст капитала током дугорочног хоризонта и ризик је огроман.

Одабир праве стратегије расподјеле средстава овиси о будућим потребама за капиталом и категорији којој инвеститор припада. Износ новчаних еквивалента зависи од потребног обима ликвидности.

Постоји неколико различитих стратегија расподјеле имовине и њихових ждријела у зависности од временског оквира инвеститора, циљева, капитала и толеранције на ризик. Стратегије расподјеле имовине укључују константно вагање, системску расподјелу имовине, стратешку у односу на тактичку расподјелу имовине.

Након одабира стратегије расподјеле имовине потребни су прегледи тако да се мијења вриједност различитих средстава. Модели расподјеле средстава требали би бити праћени опорезивањем или продајом дијелова портфеља који су значајно порасли, а путем њих набавку додатних јединица имовине које су се нешто смањиле или повећавале мањом брзином. Модели расподјеле имовине максимизирају добит и смањују ризик.

Различите стратегије расподјеле имовине: Комбинација правих средстава

Одговарајућа комбинација средстава је ствар процене укупног ризика и приноса. У зависности од циљева и склоности за ризиком, одређена стратегија може бити спремна за прихватање.

Стратегија расподјеле имовине: Стратегија куповине и задржавања

Ова метода расподјеле имовине односи се на основну комбинацију политика која је комбинација имовине у пропорцији која је повезана са очекиваном стопом приноса. На пример, ако би се акције вратиле 5% годишње, а обвезнице вратиле 10%, 50% комбинације би донијеле 7, 5% приноса годишње.

Стратегија расподјеле средстава сталног пондерирања: Ребалансирање портфеља

Приступ сталне пондерирања расподјеле имовине укључује стално ребалансирање портфеља. То је у потпуности против стратегије куповине и задржавања карактеристичне за стратегију расподјеле средстава.

Овим приступом купују се вредности имовине која опада, а вредности имовине које расту више се продају. Портфељ би требало да се поново уравнотежи са првобитним миксом када се класа имовине помера за 5% од првобитних вредности.

Стратегија расподјеле тактичких средстава: одступања од микса

Ова стратегија расподјеле имовине може дугорочно постати крута. Краткорочна тактичка одступања потребна су како би се искористиле могућности улагања и раста. Ово је умерено активна стратегија, тако да се портфељ може прилагодити краткорочном року и затим поново уравнотежити са дугорочном позицијом имовине.

Стратегија динамичке расподјеле имовине: прилагођавање микса

У овој активној стратегији расподјеле имовине, инвеститори прилагођавају комбинацију у зависности од стања на тржишту и економији. Продаја имовине која опада и куповина имовине која се повећава чини ово супротно стратегији сталног пондерирања.

У овој стратегији расподјеле имовине, да ли је тржиште бик или медвјед одређује вашу стратегију, а не да будете ухваћени у стадо или групни менталитет.

Стратегија расподјеле осигураног осигурања: прилагођавање портфеља

Све док портфељ добије поврат изнад своје базе, прибегава се активном управљању. Постоји базна вредност испод које портфељ не сме пасти. У случају да се то догоди, основна вредност се утврђује улагањем у активу без ризика.

Стратегија расподјеле осигуране имовине је прекрасна стратегија за добивање фиксног приноса … то је попут политике економског осигурања.

Интегрисана стратегија расподјеле имовине: мијешање свих стратегија

Ова врста стратегије расподјеле имовине укључује аспекте свих стратегија са додатном предношћу факторинга у будућим приносима на тржишту. Економска очекивања и ризик су кључне одреднице стратегије овде. Динамичка или константно пондерисана алокација су две најчешће мешане стратегије у оквиру овог приступа.

Избегавање превара: лекције за инвеститоре

У једној од највећих Понзијевих шема у историји света финансија, Берние Мадофф је преварио своје клијенте у износу од 50 милијарди УСД. Ближе кући, инвеститори су се суочили са музиком када је Харсхад Мехта однео свој тешко зарађени новац.

Индустрија управљања новцем је одувек била на удару финансијских превара. Па, како можете осигурати да не узмете мамац? Ако вам је навика на превише добар да би био стварни повраћај навика, прочитајте да бисте сазнали све о томе како да избегнете преваре са инвестицијама.

Како избјећи пад преваре на преваранте

Глатки поврат улагања могао би бити потенцијални сигнал упозорења. Дефинитивно би требало поставити звона аларма ако су тржишта нестабилна. Сматрајте да су стални приноси у периодима ненормално високих колебања ваш позив за буђење.

Провера референци

Још један важан савјет инвеститора да избегнете превару јесте да се укључе у провере референци током склапања било ког пословног партнерства. Дужност марљивости и обављање домаћих задатака помажу вам у проласку теста и избегавању преваре. Регулаторна тела често садрже и информације о менаџеру инвестиција. Ово може бити добро место за почетак истраживања.

Користите спољне финансијске фирме

Многи преваранти послују као своје брокерске куће како би избегли пропуштање важних информација клијентима. Вањске финансијске фирме могу бити заштитници јавног интереса у оквиру инвестиционих трансакција. Клијенти такође могу да провере природу нивоа имовине и приноса користећи услуге таквих фирми.

Да ли менаџер за инвестиције ставља свој новац тамо где му је уста?

Доказ пудинга лежи у једењу и истинском тесту менаџера за инвестиције је да ли могу уложити свој новац у исте стратегије као и клијенти.

Ово има бројне предности, укључујући поверење у инвестициону стратегију, одржавање ниских трошкова фонда и усклађивање интереса менаџера и клијената.

Узмите у обзир невјеројатан успјех Варрена Буффета у инвестирању властитог новца заједно с оним других, ако желите причу о успјеху. Мицхаел Милкинг је "дозирао" људе из средстава за расподелу имовине, а Берние Мадофф је побегао са својим новцем. Али можете осигурати да нисте њихова следећа жртва следећи ове једноставне стратегије.

Закључак

Управљање новцем се односи на ефикасну расподелу имовине. Ризик је директно пропорционалан награђивању и додељивању имовине минимизира ризике и максимално повећава добит. Диверзификација је кључ финансијског успјеха, па тако и опрезност инвеститора.

Нема смисла зарађивати приносе ако ћете их изгубити од финансијског преваранта. Као што је Варрен Буффет напоменуо, „Прилике дођу с времена на време, тако да када пада кисело злато, избаците канту, а не напитак“. Али у случају потенцијалне финансијске преваре важи управо супротно.

Будите опрезни и према својим улагањима и избору инвестиционих менаџера. Једнако је важно извршити провере у прошлости и означити све предуслове пре улагања.

Исправан избор може да направи разлику између профита и губитка, победе или губитка, награде или нулте добити. Дакле, обавезно бирајте прави број и обавите истраживање пре него што изаберете инвестицијског менаџера, јер се то рачуна на највише.

Препоручени чланци

Ово је водич за одабир расподјеле имовине и сигурности. Овде такође разговарамо о стратегији расподјеле имовине. Можда ћете такође погледати следеће чланке да бисте сазнали више -.

- Занимљиви концепти секуритизације имовине (детаљно)

- Како постати најбољи и одговоран архитекта заштите

- Занимљиви концепти капиталне структуре

- Шта су најважнији сертификовани професионалци за сигурност информационих система

- Шта је Ц вс Ц ++

- Желите да знате предности перформанси Ц и Ц ++