Прилагођена Р квадратна формула (Садржај)

- Прилагођена Р квадратна формула

- Примери прилагођене Р квадратне формуле (са Екцеловим предлошком)

Прилагођена Р квадратна формула

Пре него што пређемо на подешену р квадратну формулу, морамо да разумемо шта је Р2. У статистици, Р2 познат и као коефицијент одређивања је алат којим се одређује и процењује варијација зависне променљиве која се објашњава независном променљивом у статистичком моделу. Дакле, ако је Р2 речено 0, 6, то значи да је 60% варијације зависне променљиве објашњено независном променљивом. Али проблем са Р2 је у томе што његова вредност расте са додатком више променљивих, без обзира на значај те променљиве. Да би се то превазишло, уведен је концепт прилагођеног р квадрата. Идеја иза Р2 и прилагођеног Р Скуареда иста је, али разлика је у томе што подешени р квадрат прилагођава вредност р квадратног броја термина у моделу.

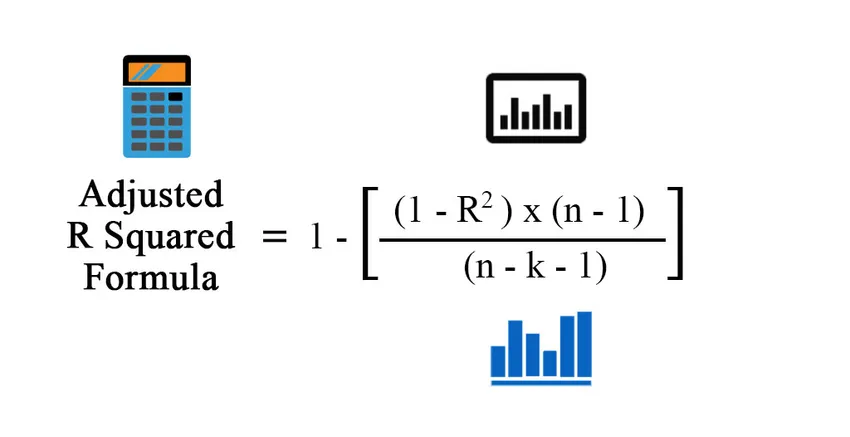

Формула за подешени Р квадрат:

Пре него што израчунамо прилагођени р квадрат, прво нам треба р квадрат. Постоје различити начини израчунавања р квадрата:

- Коришћење коефицијента корелације:

Коефицијент корелације = Σ ((Кс - Кс м ) * (И - И м )) / √ (Σ (Кс - Кс м ) 2 * Σ (И - И м ) 2 )

Где:

- Кс - Точке података у скупу података Кс

- И - Подаци података у скупу података И

- Кс м - Средња вредност скупа података Кс

- И м - Средња вриједност скупа података И

Тако

Р2 = (коефицијент корелације) 2

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Где:

- н - Број бодова у вашем скупу података.

- к - Број независних променљивих у моделу, искључујући константу

- Користећи регресијске излазе

Р 2 = Објашњена варијација / Тотална варијација

Р2 = МСС / ТСС

Р 2 = (ТСС - РСС) / ТСС

Где:

- ТСС - Укупан збир квадрата = Σ (Ии - Им) 2

- МСС - Моделни зброј квадрата = Σ (И - Им) 2

- РСС - Преостали збир квадрата = Σ (Ии - И ^) 2

И је предвиђена вредност модела, Ии је и вредност, а Им је средња вредност

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Примери прилагођене Р квадратне формуле (са Екцеловим предлошком)

Узмимо пример како бисмо боље разумели израчунавање прилагођеног Р квадрата.

Овде можете преузети овај Прилагођени Р Скуаред Формула Екцел образац овде - Прилагођени Р Скуаред Формула Екцел предложакПрилагођена Р квадратна формула - Пример бр. 1

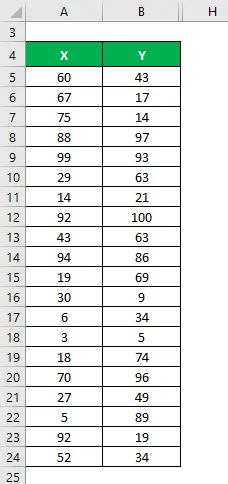

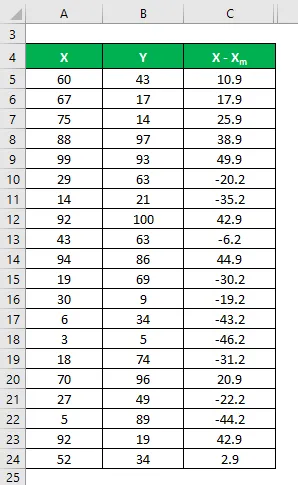

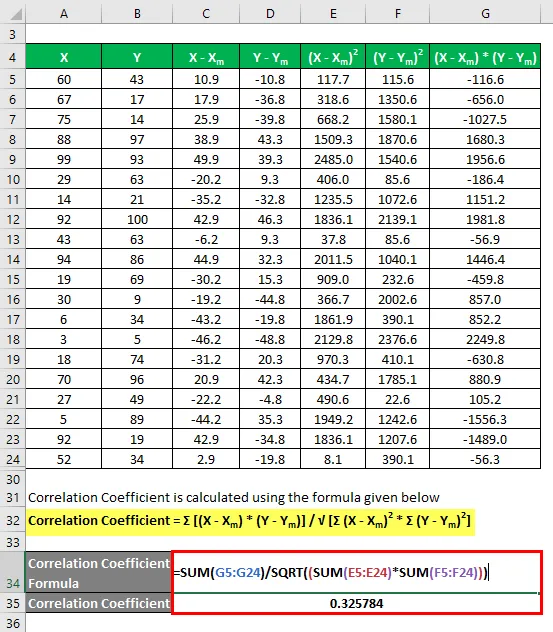

Рецимо да имамо два скупа података Кс&И и сваки садржи 20 случајних података. Израчунајте прилагођени Р квадрат за скуп података Кс & И.

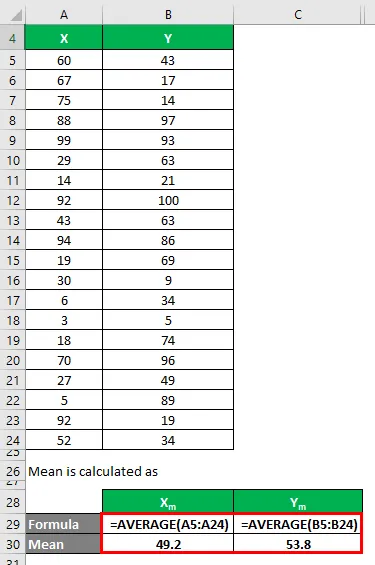

Просек се израчунава као:

- Средња вредност скупа података Кс = 49.2

- Средња вредност скупа података И = 53.8

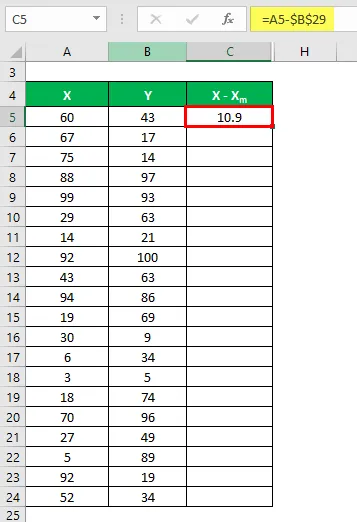

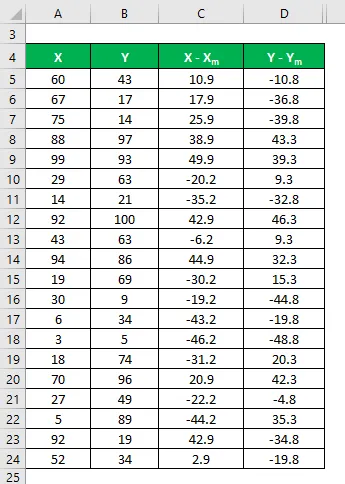

Сада морамо израчунати разлику између података и средњих вредности.

Слично томе, израчунајте за све скупове података Кс.

Слично томе, израчунајте и за скуп података И.

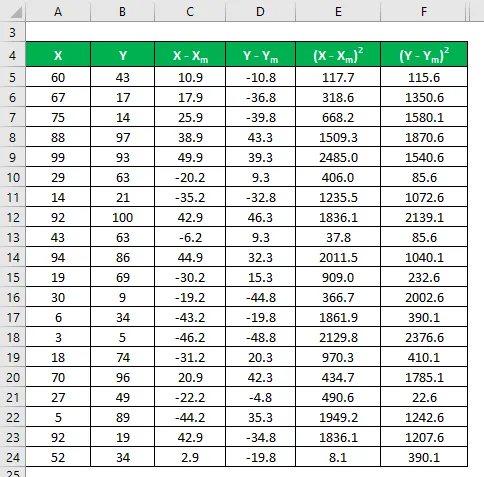

Израчунајте квадрат разлике за оба скупа података Кс и И.

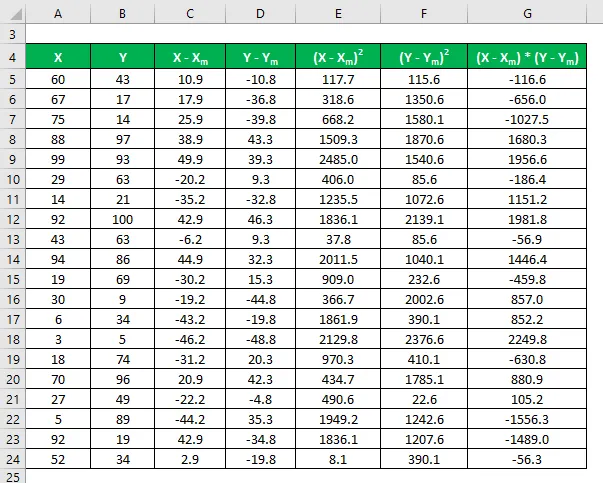

Помножите разлику у Кс са И.

Коефицијент корелације израчунава се помоћу доле наведене формуле

Коефицијент корелације = Σ ((Кс - Кс м ) * (И - И м )) / √ (Σ (Кс - Кс м ) 2 * Σ (И - И м ) 2 )

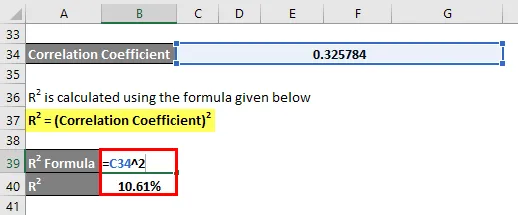

Корекциони коефицијент = 0, 325784

Р2 се израчунава коришћењем доле наведене формуле

Р2 = (коефицијент корелације) 2

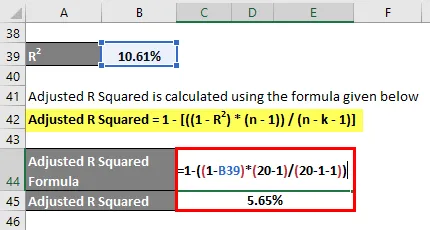

Р 2 = 10, 61%

Прилагођени Р квадрата израчунава се користећи ниже формулу

Прилагођени Р квадрат = 1 - (((1 - Р 2 ) * (н - 1)) / (н - к - 1))

- Прилагођени Р квадрат = 1 - ((1 - 10, 61%) * (20 - 1) / (20 - 1 - 1))

- Прилагођени Р квадрат = 5.65%

Прилагођена Р квадратна формула - Пример бр. 2

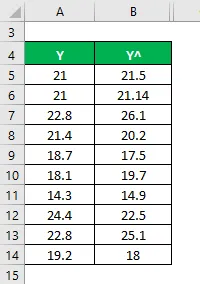

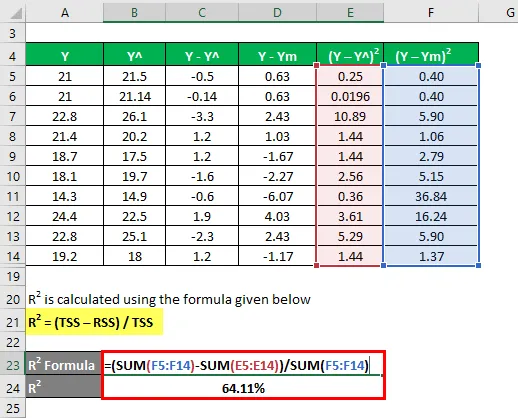

Користимо другу методу за израчунавање р квадрата, а затим прилагодимо р квадрат. Рецимо да са собом имате стварне и предвиђене зависне вредности променљивих (И и И ^):

Средња вредност се израчунава као

Сада морамо израчунати разлику између стварних и предвиђених зависних вредности променљивих.

Израчунајте разлику између података и средње вриједности.

Израчунајте квадрат разлика.

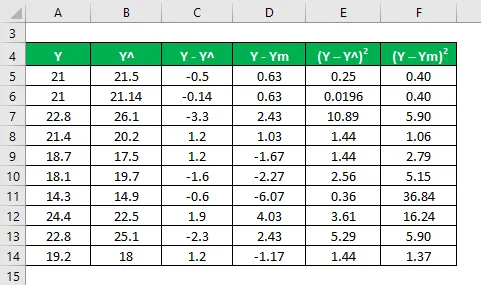

Р2 се израчунава коришћењем доле наведене формуле

Р 2 = (ТСС - РСС) / ТСС

- ТСС = Σ (И - Им) 2

- РСС = Σ (И - И ^) 2

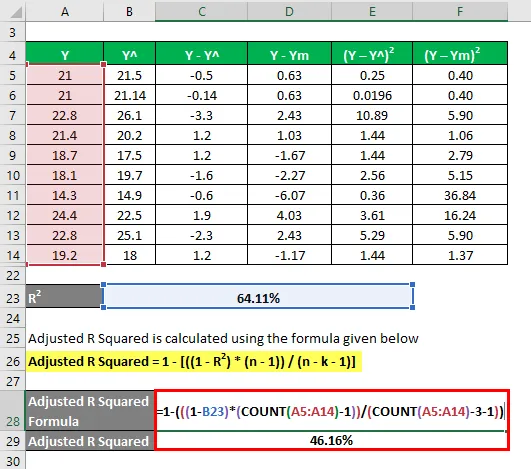

Р 2 = 64, 11%

Рецимо сада да имамо 3 независне променљиве: тј. К = 3.

Прилагођени Р квадрата израчунава се користећи ниже формулу

Прилагођени Р квадрат = 1 - (((1 - Р 2 ) * (н - 1)) / (н - к - 1))

- Прилагођени Р квадрат = 1 - (((1 - 64, 11%) * (10-1)) / (10 - 3 - 1))

- Прилагођени Р квадрат = 46, 16%

Објашњење

Р2 или Коефицијент одређивања, као што је горе објашњено, је квадрат корелације између два скупа података. Ако је Р2 0, то значи да нема корелације и независна варијабла не може предвидети вредност зависне променљиве. Слично томе, ако је његова вредност 1, то значи да ће независна променљива увек бити успешна у предвиђању зависне променљиве. Али постоје и нека ограничења. Како се повећава број независних променљивих у статистичком моделу, Р2 се такође повећава да ли нове променљиве имају смисла или не. То је разлог због којег се прилагођени р квадрат израчунава јер прилагођава вриједност Р2 за то повећање низа варијабли. Прилагођена вредност р квадрата смањује се ако та независна варијабла није значајна и повећава се ако има значај.

Релевантност и употреба прилагођене формуле Р квадратног облика

Прилагођени р квадрат је кориснији када имамо више од 1 независне варијабле јер прилагођава р квадрат и узима у обзир само релевантну независну варијаблу, која заправо објашњава варијације зависне променљиве. Његова вредност је увек мања од вредности Р2. Генерално, постоје многе практичне примене овог алата попут поређења перформанси портфеља са тржишним и будућим предвиђањима, моделирања ризика у хедге фондовима итд.

Препоручени чланци

Ово је водич за прилагођену Р квадратну формулу. Овде смо расправљали о томе како израчунати прилагођени Р квадрат уз практичне примере и преузети екцел предложак. Такође можете погледати следеће чланке да бисте сазнали више -

- Примери формуле коштања апсорпције

- Водич за степен формуле финансијског утјецаја

- Формула за израчунавање цене обвезница

- Формула биномне дистрибуције