Формула Цена за књиговодствену вредност (Садржај)

- Цена до књиговодствене формуле

- Калкулатор цене до књиговодствене вредности

- Цена за књижење вредности формуле у Екцелу (са Екцеловим предлошком)

Цена до књиговодствене формуле

Цена до књиговодствене вредности може се дефинисати као тржишна вредност капитала предузећа подељена са књиговодственом вредношћу њеног капитала. Назива се и однос тржишта према књизи.

Ево формуле цене за књиговодствену вредност -

Пример формуле цене до књиговодствене вредности

Узмимо пример како бисмо сазнали однос цене и књиговодствене вредности за компанију Кс: -

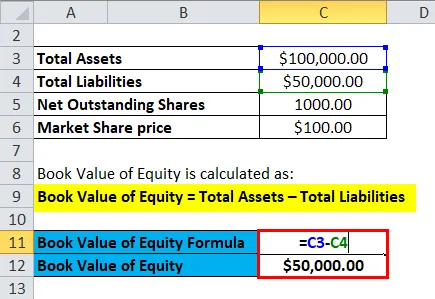

Можете преузети ову цену предлошка за вредност вредности овде - Цена за књижење предлога вредностиКњиговодствена вредност по акцији може се сазнати дељењем књиговодствене вредности капитала компаније подељене са укупним акцијама које остају на тржишту.

- Књиговодствена вредност капитала = Укупна имовина - Укупне пасиве

- Књиговодствена вредност капитала = Укупни капитал акционара у компанији

- Под претпоставком књиговодствене вредности имовине за компанију Кс = 30 милиона динара

- Укупне акције на тржишту = 1 милион

- Цена тржишног удела = 100 динара

Стога,

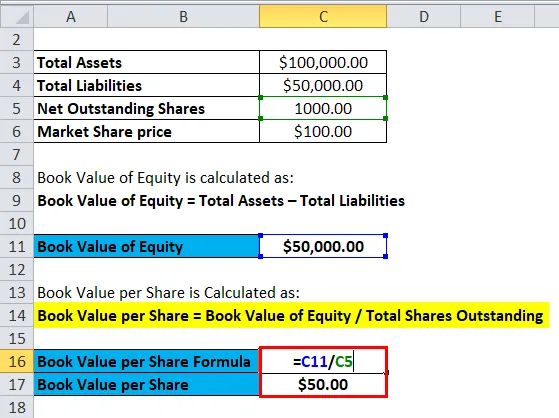

- Књиговодствена вредност по акцији = Књиговодствена вредност удела / укупних акција

- Књиговодствена вредност по акцији = 30/1

- Књиговодствена вредност по акцији = 30 динара по акцији

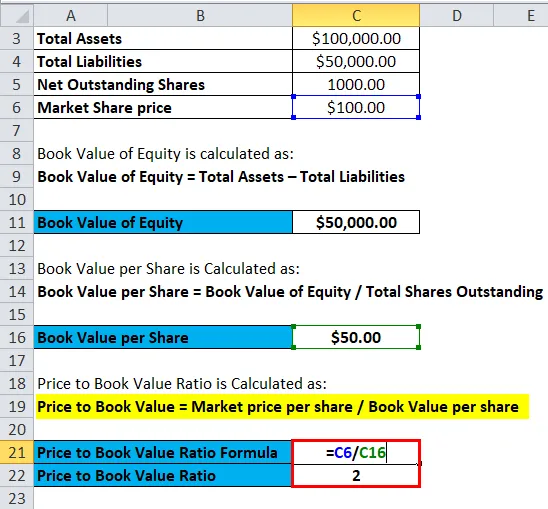

- Цена до књиговодствене вредности = Тржишна цена по акцији / Књиговодствена вредност по акцији

- Цена до књиговодствене вредности = Рс 100 / Рс 30

- Цена до књиговодствене вредности = 3, 33

Узимајући претпостављене вредности за следеће: -

|

Компанија |

П / Б Вредност |

|

Икс |

3.33 |

|

И |

5 |

|

З |

7 |

|

Просек индустрије |

5 |

Поређење П / Б обично се врши између групе вршњака и просека индустрије. Компанија Кс има П / Б нижи од просека у индустрији и нижи је од групе вршњака, што указује да би Кс могао да буде подцењен. Компанија И има П / Б једнак индустрији и може се претпоставити да је И залиха тачно вреднована. Компанија З има П / Б већи од групе вршњака, а такође вишу од просека у индустрији. Стога се може претпоставити да су акције предузећа прецењене на тржишту. Али мора се имати на уму да је П / Б један од показатеља процене вредности предузећа или акција, али не треба да буде једини критеријум за процену да ли је акција прецењена или подцењена.

Објашњење

Сама цена књиговодствене вредности не указује на ништа значајно о финансијском здрављу компаније. Користи се за релативно вредновање где се компаније које послују у сличној индустрији могу упоређивати једна с другом. Често се компаније са ниском цијеном књиговодствених вриједности у односу на вршњаке сматрају дионицама вриједности, док се компаније с високом цијеном књиговодствених вриједности сматрају дионицама раста. Што су улагачи оптимистичнији у погледу будућег раста фирме, то је већи однос цене и књиговодствене вредности.

Цена до књиговодствене вредности је опћенито преферирана метрика за финансијске компаније, банке итд. То је због тога што због прописа морају да обележавају редовно тржиште својих средстава и стога њихова књиговодствена вредност тачно одражава тржишну вредност њихове имовине. То не важи за друге компаније и стога цена књиговодствене вредности постаје суштински показатељ при упоређивању финансијских компанија.

Прилагођавања се такође извршавају у односу П / Б док се упоређују различите залихе. Једно од подешавања је коришћење опипљиве књиговодствене вредности код које се нематеријална имовина одузима од књиговодствене вредности капитала. Гоодвилл и патенти су мало примера нематеријалне имовине која треба да се уклони из књиговодствене вредности капитала ради боље поређења. Такође, још један пример прилагођавања је уклањање ванбилансних средстава и обавеза. Потребна су и прилагођавања залиха приликом поређења П / Б односа компанија у истој индустрији. Компанија која користи Фирст Ин Фирст оут (ФИФО) за процену залиха не може се упоредити са другом компанијом из сличне индустрије која за процену залиха користи Ласт Ин Фирст Оут (ЛИФО).

Значај и употреба формуле цене за књиговодствену вредност

Предности коришћења односа цене према књиговодственој вредности су: -

- Књиговодствена вредност је износ који је углавном позитиван чак и када компанија пријави губитак у билансу успеха. Дакле, П / Б је ефикасна мера у поређењу предузећа када се П / Е не може користити за те фирме.

- Књиговодствена вредност се не мења често што значи да је то корисна мера у поређењу компанија чији је ЕПС посебно низак, висок или променљив.

- Књиговодствена вриједност је ефективна мјера вредновања банака, финансијских компанија итд., Јер су оне често означене да тргују и стога дају погодну поређење.

- П / Б мера је ефикасна у процени вредности компанија које ће ускоро престати са радом.

- П / Б може бити корисна у процени компанија које се очекују да остану без посла.

- Истраживања сугеришу да П / Б заправо објашњава различитости у дугорочним просечним приносима акција.

Неки од недостатака коришћења односа цене и књиговодствене вредности укључују:

- Један од недостатака је тај што П / Б не одражава тачно нематеријалну економску имовину, нпр. Људски капитал.

- Понекад постоје значајне разлике у пословним моделима различитих фирми које послују у истој индустрији. На пример, компанија може да оутсоурцинг своју производњу и стога ће ова фирма имати мање активе, нижу књиговодствену вредност која би претерала са њеном П / Б вредношћу од друге компаније која своју производњу самостално производи.

- Такође, различите рачуноводствене конвенције које користе различите компаније могу сакрити истинску инвестицију у компанију од стране њених акционара, што смањује упоредивост ПП / Б између фирми и земаља. На пример: - У Сједињеним Државама уследила је конвенција да се трошкови истраживања и развоја смањују што може умањити капитална улагања.

- Спољни фактори, као што су инфлација и промене технологије, могу значајно да измене књиговодствену и тржишну вредност имовине, што смањује значај књиговодствене вредности као мере улагања акционара. То би умањило упоредивост фирми које користе П / Б омјер.

Калкулатор формуле цене за књиговодствену вредност

Калкулатор књиговодствене вредности можете користити за следећу цену

| Тржишна цена по акцији | |

| Књиговодствена вредност по акцији | |

| Формула цене до књиговодствене вредности = | |

| Формула цене до књиговодствене вредности = | = |

|

|

Цена за књижење вредности формуле у Екцелу (са Екцеловим предлошком)

Овде ћемо урадити исти пример формуле Цена до књиговодствене вредности у Екцелу. То је врло лако и једноставно. Морате навести два улаза, тј. Тржишна цена по акцији и Књиговодствена вредност по акцији

Једноставно можете израчунати цену до књиговодствене вредности користећи формулу у приложеном предлошку.

Прво морамо израчунати књиговодствену вредност капитала.

Затим морамо израчунати књиговодствену вредност по акцији

Сада можемо израчунати цену до књиговодствене вредности користећи формулу

Закључак - Формула цене књиговодствене вредности

П / Б омјер углавном користе инвеститори с вриједношћу, јер је основно утемељено вјеровање у вриједносно улагање да су тржишта неефикасна и стога стварна књиговодствена вриједност компаније није урачуната у тржишну цијену дионице. Коефицијент П / Б испод тржишних просека може указивати на то да је фирма потцењена и представља могућност куповине.

Препоручени чланци

Ово је водич за формулу цене до књиговодствене вредности. Овде разговарамо о његовој употреби заједно са практичним примерима. Такође вам нудимо Калкулатор цене до књиговодствене вредности са довнлоад-офом екцел шаблона. Такође можете погледати следеће чланке да бисте сазнали више -

- Израчунајте формулу промета са потраживањима

- Предностни образац за формулу дивиденди

- Пондерирана просечна формула

- Формула промета прихода залиха

- Калкулатор изврсних формула