Увод у примере трошкова прилике

Следећи примери трошкова прилике описују најчешће примере трошкова за прилику:

- Кроз овај пример објаснимо како пригодни трошкови утичу на Економски профит и укључивање непристојних трошкова прилике помаже у утврђивању стварне економске добити за посао.

Примери трошкова прилике

Испод је списак примера трошкова за прилику:

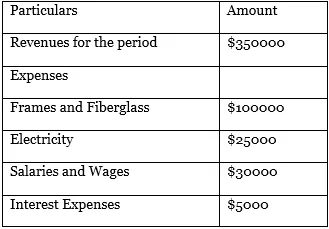

Пример 1- Рачуноводствени профит и економски профит

Следеће информације се односе на недавну финансијску годину за Инсулин Интернатионал Лимитед.

Поред горе наведених трошкова, господин Смитх, власник компаније Инсулин Интернатионал Лимитед, улагао је у средства у власништву предузећа у износу од 80000 УСД годишње и такође је смањио плату у износу од 30000 УСД.

На основу горњих чињеница можемо приметити да:

Рачуноводствена добит = Приходи - расходи

= $ 350000- ($ 100000 + $ 25000 + $ 30000 + $ 5000)

= 190000 УСД

Међутим, након прилагођавања трошкова могућности, економски профит ће бити другачији, што је приказано у наставку:

Економска добит = Рачуноводствена добит - Непристојни трошкови прилика

= 190000 УСД - (80000 УСД + 30000 УСД)

= 80000 УСД.

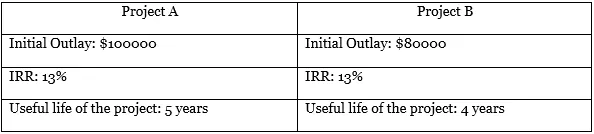

Пример 2 - Одлуке о капиталном буџету

Франк Интернатионал доноси одлуке о капиталном буџету. Компанија има укупни капитални буџет од 100000 УСД и захтева минимални ИРР од 12%. Менаџери финансија у фирми донијели су два пројекта за инвестиције, наиме;

Због ограничених средстава, Франк Интернатионал мора да направи избор између два пројекта. Франк Интернатионал одабрао је пројекат А изнад пројекта Б, мада се оба пројекта враћају преко прага ИРР од 12%. Стога је одбијање Пројекта Б пригодни трошак Пројекта А.

Пример 3 - Пример трошкова стварне прилике

Други пример из нашег свакодневног живота који се односи на трошкове прилике односи се на избор једне опције преко друге. У том случају пропуштени трошкови избора су Оппортунити Цост. Да разумемо са примером:

Господин Андревс пружа савјетовање о правним питањима и наплаћује сатну стопу од 500 УСД од клијената. Он тражи некога ко ће писати посао за своју књигу, а то обично кошта 1000 УСД месечно. Ако се сам одлучи за то, требаће му три сата. Одабиром да то учини самостално, опортунитетни трошак господина Андревс-а је број који му је раније наплатио трошкове консултација, а који је еквивалент 1500 УСД.

Пример 4- Пример трошкова везаних уз студију

Целесте тренутно ради у ревизији велике компаније Биг 4 и извлачи годишњу плату од 50000 УСД. Планира да усаврши МБА из Вхартона што ће јој коштати 100000 долара и мораће да остане без посла две године, јер је то редовни курс . Трошак прилика за Целесте губи годишњу плату од 50000 УСД сваке две године како би наставила МБА из Вхартона.

Пример 5 - Традеофф

Примјери трошкова прилике могу се посматрати и са становишта компромиса, као и између избора до којих је дошло до избора. Објаснимо исто уз помоћ примера:

Костарика нација у развоју држи национални дуг од 3000 милијарди долара и захтева плаћање рачуна за камате на државни дуг који износи 340 милијарди долара годишње. Овим плаћањем влада Костарике врши компромис трошећи мање новца на програме социјалне заштите на економију на развој инфраструктуре, здравства и образовања, итд. Дакле, опортунитетни трошак плаћања камате износи износ који је у системима социјалне заштите пропустио Влада Костарике.

Пример 6 - Трговање дериватима

Узмимо један пример везан за трговање дериватима и улогу и утицај трошкова прилике у истом.

АБЦ банка држи велику позицију у Цхегг компанији на листи НАСДАК. Акција се тренутно тргује на 35 долара по акцији. Банка намерава да покрије своју изложеност у компанији без продаје акција и намерава да усвоји стратегију која може резултирати и стварањем прихода.

Како би постигла зацртани циљ, АБЦ банка продаје скоро новчане позиве у износу од 40 УСД за скоро истекли мјесец, што је резултирало генерирањем прихода за АБЦ Банку у облику премије примљене од продаје таквих опција позива. Стратегија коју је Банка усвојила у вези са Цхегг-овим акцијама назива се стратегијом покривеног позива и довела је до стварања прихода Банке. Међутим, прилика за такав покривени позив одустаје од преокрета на дугој позицији компаније Цхегг Инц када цена акција порасте изнад цене вежбања за кратки позив од 40 долара. Тако је одустајући од опортунитетних трошкова надокнаде Цхегг Инц-а изнад 40 долара, АБЦ банка је успела да створи приход.

Пример 7- Одлука везана за банке

Други пример се односи на одлуку банке која се односи на прихватање или одбијање подносилаца захтева за кредит. Да разумемо исто

Ранцофт банка из Чикага процењује да ли ће поставити свој резање ФИЦО-а од 680 како би одобрио или одбио кредитне олакшице у групи кандидата. Банка је у прошлости имала напредне кредитне олакшице са пресечним резултатом од 660 и приметила је да 20% рачуноводство постане лоше касније.

Како Банка процењује повећањем скидања на 680, процењује се да ће изгубити добар подносилац захтева са процијењеним пословним губитком од 250000 долара, док је смањење лошег рачуна с раније 20% на 5%. Стога, ако Ранцофт банка одлучи да повећа свој ФИЦО резултат са 660 на 680, успеће да смањи своје лоше рачуне на 5% од некадашњих 20%, међутим, цена могућности такве одлуке је пословни губитак од 250000 долара.

Закључак - Примјери трошкова прилике

У свакодневном животу можемо приметити да свака одлука коју донесемо има приложени трошак прилика. Одлучујући се за студирање у нашим раним годинама живота, прилика коју се одричемо је рекреација и слободно време са породицом и пријатељима. Слично томе, радна жена која се одрекла посла након брака да би се бринула о својој новој породици има пригодни трошак прихода који би зарадила док ради, и тако даље. Постоји неограничен пример трошкова прилике са којима се свакодневно сусрећемо у свом послу и нормалном животу.

Препоручени чланци

Ово је водич за примере трошкова прилике. Овде смо расправљали о првих 7 примера опортунитетних трошкова уз детаљна објашњења. Можете и да прођете кроз друге наше предложене чланке да бисте сазнали више -

- Хартије од вредности које се држе до доспећа

- План дефинисаних бенефиција

- Примери за покретање система

- Примери монополистичке конкуренције

- Буџетирање на основу активности