Осигурање - спасилац живота

Сектор осигурања у Индији - Сви знамо чињеницу да је наш живот сам по себи ризичан. Размислите о следећим ситуацијама када одједном породични хлеб премину или члан породице добије смртну болест која захтева хитну медицинску помоћ или вам се украду све животне уштеде. Неће ли то бити време трауме и стреса не само за вас, већ и ваше ближње и драге особе? Шта бисте радили у таквим случајевима да их нисте планирали?

Да вас питам ово, да ли можете сами да се борите против свих тих ризика и неочекиване катастрофе? Ако мислите да је сјајно, у супротном је осигурање најбоља алтернатива. Осигурање вам помаже да пружите осећај сигурности када сте суочени са таквим неочекиваним инцидентима. Једноставним речима, осигурање значи да плаћате једнократни износ да бисте добили заштиту од непредвиђених незгода великог обима.

Како функционише раст сектора осигурања у Индији?

Раст сектора осигурања у Индији једноставан одговор је економија обима. Када се придружите покривању, придружите се другим људима који су изложени сличном ризику. Осигурање покрива читаву групу, а не појединце, тако да сви деле трошкове осигурања. Против покрића осигуравајуће друштво прикупља премију од купаца и користи тај фонд новца за исплату потраживања. То помаже у смањењу ваше финансијске катастрофе с обзиром да се трошкови дијеле међу велику групу људи. Стога је то сјајна техника ширења и преноса или ризика.

Узмимо овај пример, Харри док се враћа кући са посла сусреће се са великом саобраћајном несрећом. У таквој ситуацији медицински трошкови које би морао да претрпи били би огромни и могли би бити погубни без осигурања. Физичко оштећење које њега може коштати може коштати Лахса, заједно са проблемом да не буде у могућности да ради најмање неколико месеци. Али срећом, Харри има осигурање. Сећате се групе о којој смо разговарали? Трошкови би били расподељени међу свима. Људи у шеми заправо помажу Харрију да надокнади трошкове свог лечења. У том смислу, други људи у групи плаћају трошкове када неко други има такав проблем, знајући када се такав проблем догоди код њих, иста би помоћ била доступна и њиховом расту помоћи сектора осигурања у Индији.

Препоручени курсеви

- Пакет обука за течајеве осигурања

- Принципи и праксе осигурања

- Курс за сертификацију на берзи

- Рачуноводствени тренинг

Мора знати услове осигурања

- Осигураник: Особа или организација која је покривена осигуравањем назива се осигураником.

- Осигуравач: особа или компанија која обећава да ће платити надокнаду за ризик осигурања назива се осигураватељем

- Захтеви: Званични захтев осигураника од осигураника који тражи исплату на основу услова полисе осигурања.

- Неиздржив ризик: Ризици за које је релативно лако добити осигурање.

- Покривање: Износ ризика или одговорности које појединац или субјект покрива у сектору услуга осигурања.

- Полиса: Уговор о осигурању између осигуравајуће компаније и осигураника.

- Премије: Износ наплаћен за одређени износ осигурања покрића назива се премијом.

- Реосигурање: Поново осигураватељ преузима део ризика који је првотно преузео осигуратељ, а који се назива примарна компанија.

Ок, значи, радило се о расту осигурања у Индији. Сигуран сам да бисте се добро упознали с тим. Али сачекајте, овде смо да не разговарамо само о томе шта је осигурање, већ о осигурању у Индији. Индија служи као велико тржиште осигурања због свог огромног неискоришћеног потенцијала. Каже се да овај сектор побољшава животни стандард људи у економији, јер води животу без ризика, подстиче предузетништво, мобилизује штедњу и води заштити трговине и индустрије што доприноси људском напретку. Економски раст Индије није видео мали допринос сектора осигурања у индијској индустрији, већ велике инпуте. Прочитајте да бисте сазнали све о томе.

Занимљивости у развоју сектора осигурања у Индији

Индија има дубоку инхерентну историју када је у питању раст сектора осигурања у Индији. Поменута је у списима Ману (Манусмритхи), Иагнавалкиа (Дхармасастра) и Каутилиа (Артхасастра). Ови списи говоре о окупљању ресурса који ће се користити у случајевима несрећа. Овај концепт је био претеча модерног концепта осигурања. Након ове Индије су се виделе огромне реформе и еволуирале су с временом под великим утицајем других земаља, посебно Енглеске. Животно осигурање као посао појавило се почетком 1800-их заједно са компанијом Ориентал Лифе Инсуранце у Калкути. Касније 1912. године предузет је индијски Закон о друштвима за осигурање живота из 1912. године, што је била прва законом прописана мера за регулисање животног посла. Било је времена током 1950-их када је постојала велика конкуренција осигуравајућих друштава и постојале су тврдње о непоштеној трговачкој пракси, што је присилило индијску владу да национализује сектор животног осигурања. Због чега је корпорација за животно осигурање настала 1956. године. ЛИЦ је уживао монопол до касних 90-их након чега је осигурање поново отворено приватном сектору.

Па, то се посебно односило на сектор животног осигурања, о историји општег сектора осигурања у Индији можемо говорити већ од 17. века, у време индустријске револуције, када су се трговина и трговина вршили морем. Прво оснивање које је овај сектор видео било је 1850. године у облику Тритон осигуравајуће компаније Лтд, у Калкути од Британаца. Генерални сектор осигурања у Индији такође је национализован 1972. године, чиме је основао генералну корпорацију осигурања у Индији као компанију, која је започела свој посао у јануару. 1973.

Године 1999., према препорукама извештаја Одбора Малхотра, Уред за регулацију и развој осигурања (ИРДА) је основан као аутономно тело за регулисање и развој индустрије осигурања. ИРДА је већ наредне године отворила сектор за стране компаније којима је власништво дозвољено до 26%

Раст сектора осигурања у Индији

- Индија је растућа економија са све већим бројем радног становништва у земљи; расположиви приход се такође повећава.

- Људи осећају потребу за сигурним животом за себе и породицу што их подстиче да се покрију осигурањем.

- Како приход повећава потрошњу на робе широке потрошње, аутомобиле, путовања, то су различите линије осигурања.

- Свијест о осигурању међу људима повећава се заједно са бројем провајдера и распоном производа који су доступни по конкурентним цијенама.

- Штавише, регулаторно окружење погодује развоју центара осигурања. Сви ови фактори доводе до повећања свемира потенцијалних купаца за осигурање као што су појединци, компаније широм предузећа.

- Више од две трећине индијског становништва живи у руралним срединама које се не користе када је реч о производима осигурања. Микроосигурање може бити фокусирано на осигуравање покривања у овим областима.

Сектор осигурања у Индији - питања и изазови

-

Публиц вс. Привате

Посматрајући индустрије која су отворена за приватно учешће, довела је до слабљења јавног сектора и олакшала је напредовању нових долазака. То није био случај са осигуравајућим сектором у Индији где јавни сектор још увек доминира после чак деценије отварања врата овог сектора. Ова ситуација заиста оптерећује компаније приватног сектора да се иновирају и диференцирају како би могле имати бољи удио на тржишту.

-

Сервис клијента

Постављање потенцијалних купаца да разумију производе осигурања на једноставан и смислен начин представља велики изазов пред осигуравајућим сектором у индијским компанијама. Постоје одређене формалности које треба решити и све ово може постати компликовано ако купци не разумеју жаргоне који су коришћени. То их демотивира јер им тада пада на памет страх од преваре. Али то се може избећи ако су услови објашњени на једноставан и транспарентан начин, а предности понуде су довољно добро информисане.

-

Останите профитабилни

Ова чињеница се не може занемарити да је профитабилност једна од главних брига ове индустрије. Према истраживању, временски период у пословању животног осигурања нарастао је са очекиваних 9-10 година на садашњих 13-15 година. Сектор осигурања већ је под притиском огромних трошкова проширења, али мора се суочити и са проблемом смањивања обима, јер нестанак полиса из године у годину расте. Узимајући у обзир чињеницу да је Индија тржишно осетљиво на тржиште, а све већа конкуренција смањила је стопе премија што отежава компаније да управљају односом трошкова.

Осигуравајућа друштва

Према извештају ИРДА-овог сектора осигурања, на крају септембра 2013. у Индији послује педесет и две компаније из сектора осигурања, од чега је двадесет четири у пословима животног осигурања, а осталих двадесет седам у не -живот осигурања.

Друштва за осигурање су углавном подељена на два дела;

Извор - Годишњи извештај ИРДА (2012-13)

Извор - Годишњи извештај ИРДА (2012-13)

- Компаније за животно осигурање које се баве само једним производом у осигурању које пружа животно осигурање. Компаније из јавног сектора укључују корпорацију за животно осигурање у Индији (ЛИЦ), а приватни сектор укључује компаније попут АЕГОН Религаре животног осигурања, Еделвеисс Токио животног осигурања Цо. Ограничена, ИЦИЦИ бонитетна компанија за осигурање животног осигурања Лимитед, ИДБИ Федерално животно осигурање итд.

- Друштва за опште осигурање која се баве разним производима у осигурању као што су здравствено осигурање, осигурање мора, осигурање аутомобила, имовинско осигурање итд., Али осим животног осигурања. Да само набројимо, јавни сектор укључује компаније попут компаније Ориентал Инсуранце цомп. Лтд., Унитед Индиа осигуравајућа компанија Лтд., Нев Индиа Ассуранце цомп. Лтд., национално осигурање лтд. а приватни сектор укључује Бхарти АКСА Генерал Инсуранце, Футуре Генерали Индиа Инсуранце, ХДФЦ ЕРГО Генерал Инсуранце, ИЦИЦИ Ломбард итд.

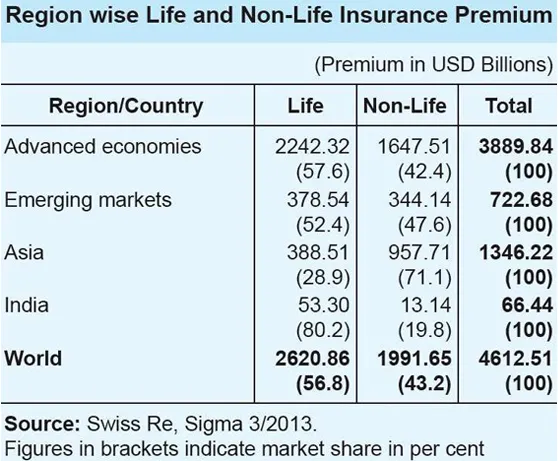

Сектор осигурања у Индији у поређењу са Глобалним сценаријем

Извор - Годишњи извештај ИРДА (2012-13)

Извор - Годишњи извештај ИРДА (2012-13)

- У глобалу, удео послова животног осигурања у укупној премији је био 56, 8 процената. Међутим, удео послова животног осигурања у азијској регији износио је само 28, 9 процената, што је у супротности са глобалним трендом.

- За Индију је удео послова животног осигурања у укупном осигурању веома висок и износио је 80, 2 процента, док је удео неживотних осигурања био мали на 19, 8 процената.

- У животном осигурању, Индија се налази на 10. месту међу 88 земаља за које податке објављује Свисс Ре. Током 2012. године премија животног осигурања у Индији смањена је за 6, 9 одсто (прилагођена инфлацији). У истом периоду глобална премија животног осигурања порасла је за 2, 3 посто.

- Учешће Индије на глобалном тржишту животног осигурања било је 2, 03 процента током 2012. године, у поређењу са 2, 30 процената у 2011. години. Сектор неживотног осигурања је током 2012. доживео значајан раст од 10, 25 процената (прилагођен инфлацији) у 2012. години. на глобалну премију неживота, која се у истом периоду повећала за слабијих 2, 6 процената.

- Међутим, учешће индијске премије неживотног осигурања у глобалној премији неживотног осигурања било је мало и износило је 0, 66 процената, а Индија је на 19. месту на глобалном тржишту неживотног осигурања.

Далеко испред

Изгледи индијског сектора осигурања изгледају обећавајуће и оптимистично. Сектор осигурања регистровао је снажан раст који је у 2012. износио 72 милијарде УСД и вероватно ће порасти на 280 милијарди УСД до 2020. Индија је имала повољно регулаторно окружење које повећава учешће страних играча у овом огромном неискоришћеном. Одлука о либерализацији сектора осигурања и омогућавању приватног учешћа омогућила је његов стални раст током година. Штавише, потрошачима је био доступан доступан избор у погледу производа и пружатеља осигурања, што је повећало стандард квалитета услуге. Подизање ограничења директних страних инвестиција (СДИ) са 26 на 49 процената у сектору сматра се кључним елементом за подстицање индустрије осигурања у Индији.

Брза статистика и будуће пројекције

Извор - Годишњи извештај ИРДА (2012-13)

Извор - Годишњи извештај ИРДА (2012-13)

- Укупне премије које су у укупној индустрији и индустрији животног осигурања прикупиле у ФИ 2012–2013 износиле су 3, 75 билиона УСД (59, 07 милијарди УСД).

- Општа индустрија осигурања порасла је за 19, 6 посто у периоду април – мај у периоду ФИ 2013–14.

- Неживотна осигурања у прва два месеца текуће године наплатила су премије у вредности од 13 552, 46 круне (2, 13 милијарди УСД), у поређењу са 11, 333, 54 круна (1, 78 милијарди УСД) током одговарајућег периода претходне године.

- Према ријечима господина ТС Вијаиана, предсједавајућег, ИРДА би осигуравајућа дјелатност у Индији достигла 4 трилијуна УСД (63, 01 милијарди УСД) у првој години 2013–14.

- Предсједавајући сматра да је продор осигурања у Индију вероватно пораст на 5–6 процената са садашњих 3, 86 процената.

- Савет за животно осигурање, индустријски орган животних осигуравача у земљи, прогнозирао је сложену годишњу стопу раста (ЦАГР) од 12–15 процената у наредних пет година за тај сегмент.

- Очекује се да ће индијанско неосигуравајуће становништво порасти на 750 милиона до 2020. године, а очекивани животни век достиже 74 године у истом периоду. Савет верује да би ова повољна индијска демографија изазвала више људи који траже животно осигурање.

- Такође, савет предвиђа да продор животног осигурања - проценат премије осигурања у БДП - до 2020. достигне 5 процената са садашњих 3, 2 процента.

- Конфедерација индијске индустрије (ЦИИ) предвиђа да ће стопа раста индијске индустрије осигурања у 2013. години бити око 5 процената.

- Такође предвиђа да 60 одсто неживотних осигуравајућих друштава бележи просечан раст већи од 10 одсто.

Узимајући у обзир различите факторе, сигурно можемо рећи да постоји адекватан потенцијал за позитиван раст индијске индустрије осигурања с обзиром на концентрисане напоре регулатора, владе и играча у оквиру све веће потражње за осигурањем.

Сектор осигурања у Индији Инфограпхицс

Научите сок овог чланка у само једном минуту, Сектор осигурања у Индији Инфограпхицс.

Препоручени чланци

Ево неколико чланака који ће вам помоћи да сазнате више детаља о сектору осигурања па само пређите на линк.

- Невероватне ствари које треба знати о ИРДА у сектору осигурања

- 32 савета за бољи посао и финансије (информативно)

- Како постати финансијски саветник? (Дефиниција, улога, налаз)

- Корисне предности Ц вс Ц ++

- Перформансе Ц у односу на Ц ++: Најбоље карактеристике