Увод у основе финансијског моделирања

Финансијски модел представља финансијске перформансе предузећа. Представља финансијске резултате и за прошлост и за будућност.

Прођимо кроз овај водич о основама финансијског моделирања и покушајмо да спречимо доношење ових нејасних одлука и непотребно повећавамо наш ризик. Научимо основе финансијског моделирања и размишљамо и доносимо одлуку на структуриранији начин. Да бисте стекли дубинско знање о припреми финансијског модела путем видео туторијала, молимо вас да прођете обуку за финансијско моделирање

Дакле, кренимо са разумевањем најосновније тачке водича о финансијском моделирању …

Које су основе финансијског моделирања?

Историјски и претпоставка

Историјске улазне податке увек треба узимати из правог извора. Иако је претпоставка о основама финансијског моделирања за историјске податке за прогнозирану годину један од улазних критеријума који се морају узети у обзир.

Претпоставка се назива „возачи“ .

- Остали критеријуми које би требало узети у обзир приликом претпоставке су

- Никаква пристрасност не би требало да се упада у претпоставке о послу

- Јасно, разумите очекиване промене у будућим перформансама

- Схватите очекивања менаџмента

- Погледајте шта други аналитичари финансијског моделирања мисле о компанији

Цолор Цодинг

Кодирање у боји један је од важних фактора обликовања у основном финансијском моделирању. То се ради тако да особа која никад није видела ваш модел лако сазна да ли су одређени финансијски подаци историјски улазни подаци, прорачуни или повезивања.

Основе финансијског моделирања, један савјет о обликовању

Ако се у вашој години 2009. налази у ћелији Б2 у билансу успеха, онда је пожељно да 2009. у осталим листовима попут биланса стања, извештај о новчаном току такође треба да се појави у ћелији Б2. Ово обликовање основа финансијског моделирања помаже током повезивања.

Припрема основа финансијског моделирања

Да бисте припремили финансијски модел, прва ствар је да треба разумети компанију на којој особа припрема модел. Особа би такође требала темељно познавати индустрију, конкуренцију у коју му припада компанија.

Да би се анализирала компанија, не треба само проверити годишњи извештај компаније, већ и прочитати транскрипт, конференцијске позиве, презентације које је објавила компанија

Компилација историјског

Треба припремити историјске податке за претходних 5 година током припреме финансијског модела.

Приликом састављања г имајте на уму одређене тачке: -

- Ви сте „аналитичар“, а не „ревизор“. Дакле, ако се историјски подаци доступни у годишњем извештају који је објавила компанија не сакупљају, онда не паничарите и седите да бисте извели финансијске податке. Само узмите финансијске ресурсе какви јесу.

- Увек се треба обратити последњем годишњем извештају за историјске податке. Другим речима, ако ваша историјска година почиње од 2008. до 2012. и састављате податке за 2011. годину, онда морате да покупите цифре из годишњег извештаја 2011-2012, који је најновији, а не од 2010-2011. Како нови годишњи извештај садржи ревидиране податке.

- Финансијски модел увек треба да се састоји од кључних финансијских израза као што су бруто добит, ЕБИТДА, ЕБИТ, нето добит итд. Ако ове услове не можете пронаћи у годишњем извештају, онда се морате припремити у свом финансијском моделу и евидентирати ставке у складу са тим.

Препоручени курсеви

- Курс за сертификацију у модулу комерцијалног банкарства

- Програм о опорезивању

- Пакет обуке за здравствену економију

- Програм основа банкарства

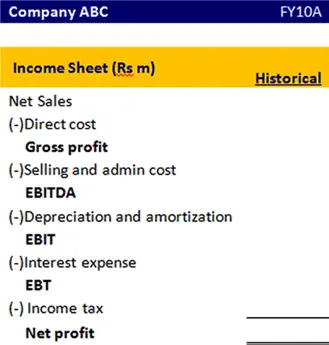

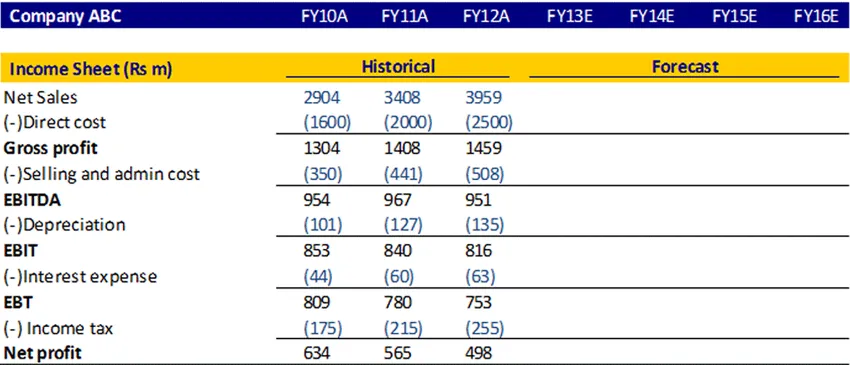

Овако треба да изгледа формат биланса успеха

Основе финансијског моделирања, БАСЕ Екуатион

Да би се израчунао завршни салдо за ову финансијску годину, постоје одређене ставке које је потребно сабрати и одузети.

Да мало детаљније разумемо ову једнаџбу.

За фиксну имовину

Да бисмо сазнали завршетак основног средства, морамо да имамо почетно основно средство, капиталне издатке, амортизацију, продају средства. Да разумемо који износ је потребно додати или одузети да бисмо сазнали завршни основни капитал

| Једначина | Предмети | Опис |

|---|---|---|

| Б (почетак) | Почетно основно средство | Ово је основна имовина која се преноси из прошле године |

| А (додатак) | Капитални издаци | Ово је додатна имовина коју сте купили у овој финансијској години |

| С (одузимање) | Амортизација / продаја средства | Амортизација је трошак који треба да је одузмете Будући да се имовина продаје у овој финансијској години, тај износ треба одбити. |

| Е (крај) | Завршетак основног средства | Овај износ основног средства настаје након сабирања и одузимања свих потребних ставки у овој финансијској години и преноси се у следећу годину |

Власнички капитал

Слично томе

| Једначина | Предмети |

|---|---|

| Б (почетак) | Почетни акционарски фонд |

| А (додатак) | Нето приход / Издавање капитала |

| С (одузимање) | Откуп капитала / Исплаћена дивиденда |

| Е (крај) | Завршни капитални салдо |

За дугорочни дуг

| Једначина | Предмети |

|---|---|

| Б (почетак) | Почетни дугорочни дуг |

| А (додатак) | Издавање дуга |

| С (одузимање) | Отплата дуга |

| Е (крај) | Завршни дуг дуга |

Биланс успеха

Биланс успеха је финансијски извештај који мери финансијске резултате компаније током одређеног обрачунског периода. Садржи резиме како пословање остварује своје приходе и расходе кроз оперативне и нерадне активности.

Да видимо како можемо да пројектујемо биланс успеха

Прорачун нето продаје

Нето продаја можете израчунати као годишњи раст или ЦАГР или ако нађете било какве информације о томе где је управа расправљала о очекиваној стопи раста продаје у будућности, можете узети и тај проценат

Прорачун директних трошкова и продајних и административних трошкова

Директни трошак, продајни и административни трошак могу се израчунати као проценат од продаје. Израчунајте за историјски, а затим узмите просек и сазнајте прогнозиране цифре.

Амортизација

Може се израчунати као проценат основних средстава.

Трошак камате

То се може израчунати множењем каматне стопе и просечног заосталог дуга

Порез на доходак

Пореску стопу можете израчунати користећи историјску и користити исту стопу у будућности

Профит

Ово се израчунава одузимањем трошкова од прихода

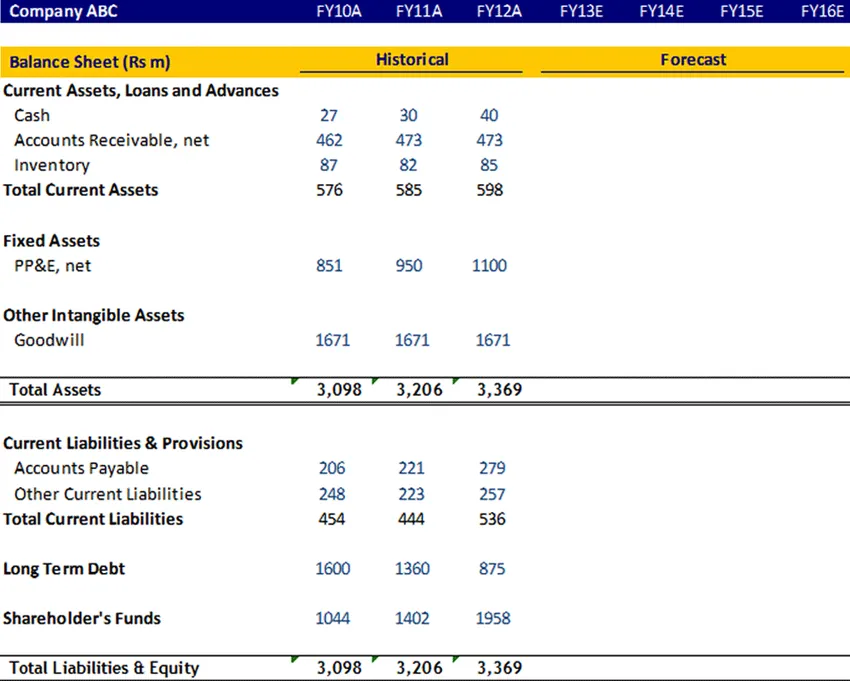

Биланс

Основна имовина, дугорочни дуг, фонд акционара

Ове ставке је потребно израчунати базном једнаџбом, а затим их треба повезати у билансу стања

Добра воља

Гоодвилл се не амортизира, па га треба задржати у будућим годинама.

Новац

Новчана ставка мора бити повезана са завршним стањем готовине из извода о готовинском току

Обртна имовина и краткорочне обавезе

Ове ставке потребно је израчунати у распореду обртних средстава. Сада да детаљно разумемо распоред обртних средстава

Распоред обртних средстава

Тренутна имовина

- Потраживања

Израчунајте потраживања у данима за историјски користећи однос 365 * Просечан дужник подељен са нето продајом. Користећи прошле историјске податке претпоставите број дана за прогнозиране године.

- Инвентар

Израчунајте залихе у данима за историјски користећи однос 365 * Просечан инвентар дељен с нето ЦОГС. Користећи прошле историјске податке претпоставите број дана за прогнозиране године.

Текуће обавезе

- Износ обавеза

Израчунајте потраживања у данима за историјски коришћење користећи однос 365 * Просечна платива дељена са нето набавкама. Користећи прошле историјске податке претпоставите број дана за прогнозиране године.

- Остала текућа обавеза

Може се израчунати друга тренутна обавеза за историјску у процентима на ЦОГС, а затим можете узети просек и претпоставити за будућност.

По завршетку овог распореда обртног капитала повежите га са билансом стања

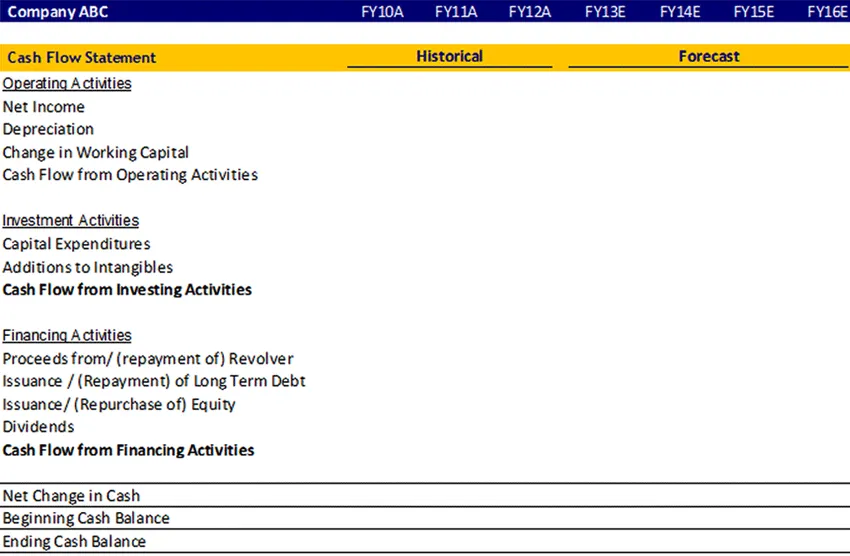

Извештај о токовима готовине

Извештаји о токовима готовине процењују износ, време и предвидивост прилива готовине и одлива новца и користе се као основа за буџетирање и пословно планирање.

Одговара на питања:

- Одакле је дошао (доћи ће) новац?

- Где је отишао (да ли ће ићи)?

Рачуноводствени подаци представљени су обично у три главна дела:

- Оперативне активности (продаја робе или услуга),

- Активности инвестирања (на пример продаја или куповина неког средства) и

- Активности финансирања (на пример, позајмљивање или продаја обичних акција).

Без обзира на промене које сте направили у износу ставке у билансу успеха, биланс стања у финансијској години те промене ће се евидентирати у извештају о новчаном току према тим ставкама новчани приливи и одливи.

Погледајмо проформу извештаја о новчаном току

Основе финансијског моделирања, инфографика

научите сок овог чланка у само једном минуту, Туториал о основама финансијског моделирања

Препоручени чланци

Ево неколико чланака који ће вам помоћи да сазнате више детаља о основама финансијског моделирања, па само пређите на линк.

- 9 Најбољи пример за стратегију маркетинга садржаја | Предности

- Пословни план основа финансијског моделирања | Топ 6 савета | Предности | Недостаци

- 24 највреднија корака успјеха финансијског планирања

- Информације о формули бруто профитне марже